Update2026.01.13 화

삼성증권은 13일 스튜디오드래곤(253450)에 대해 "올해 제작 작품 수 확대와 IP 사업 강화로 이익 성장이 재개될 것"이라며, 투자의견 ‘매수’와 목표주가 5만5000원을 유지했다. 스튜디오드래곤의 전일 종가는 4만5400원이다.

최민하 삼성증권 애널리스트는 “4분기 매출액은 1546억원(전년동기대비 +18.4%, 이하 동일), 영업이익 181억원(+237.5%)으로 컨센서스를 넘을 것”이라며 “4분기 방영 회차는 66회(TV 46회, OTT 20회)로 예상되고 TV 방영작 중 3편의 드라마(얄미운 사랑, 태풍 상사, 프로보노)가 글로벌 OTT에 선판매돼 양호한 매출을 시현할 것”으로 전망했다.

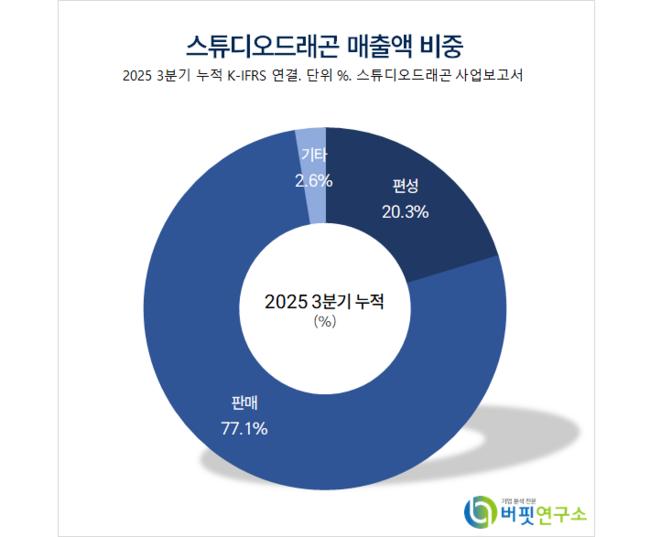

스튜디오드래곤 매출액 비중. [자료=버핏연구소]

스튜디오드래곤 매출액 비중. [자료=버핏연구소]

또 “티빙이 브랜드관 형태로 HBO Max(아태지역 17개국)와 디즈니플러스(일본)에 입점하며 마진이 높은 구작(예전 작품) 판매가 패키지로 이뤄져 수익성이 개선될 것”이라며 “OTT 납품작은 티빙 ‘친애하는X(12회)’, ‘넷플릭스 ‘소울메이트(8회)’일 것”으로 예상했다.

그는 “지난해 제작(납품) 작품은 20편으로 마무리됐는데 올해는 27편으로 증가할 것”이라며 “tvN 수목 드라마가 다음달 ‘우주를 줄게’를 시작으로 3년 만에 편성 재개가 확정됐고 지난해 부재했던 지상파 채널 납품이 4편 더 늘어날 것”이라고 전했다.

이어 “일본, 미국, 대만 등 해외 작품 제작이 더해질 여지를 감안하면 올해는 제작 편수 확대에 따른 이익 성장 재개가 본격화될 것”이라며 “브랜디드 커머스, 유튜브, 숏폼 중심의 디지털 콘텐츠와 공식 세계관을 구축해 MD(캐릭터)와 휴먼 IP(신인 배우 발굴)를 육성해 IP 사업을 중장기 핵심 축으로 키울 것”이라고 밝혔다.

끝으로 “지난 3년간 방송·광고 시장 침체, 제작비 상승으로 수익성이 하락하며 부진했는데 업황의 바닥은 지났다”며 “콘텐츠 공급 플랫폼 다변화, IP 기반 사업 다각화를 통한 이익 성장을 재개할 것”으로 판단했다.

스튜디오드래곤은 드라마를 제작/편성하고 판권과 VOD(주문형 비디오)를 국내외에 유통하는 CJ E&M의 자회사다. 도깨비, 미스터 션샤인, 사랑의 불시착, 더 글로리, 눈물의 여왕을 제작했다.

스튜디오드래곤 매출액 및 영업이익률. [자료=버핏연구소]

스튜디오드래곤 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>