Update2026.01.16 금

상상인증권이 16일 삼성중공업(010140)에 대해 "삼성중공업의 미국향 사업 협력 의지는 점진 확대되고 있으며 향후 추가적인 협력 전개에 따라 피어 그룹과 멀티플 격차를 축소해 갈 것"이라며 투자의견 '매수'를 유지하고, 목표주가를 3만9000원으로 '상향'했다. 삼성중공업의 전일종가는 3만150원이다.

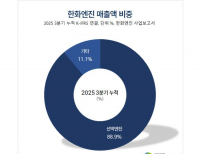

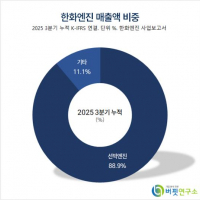

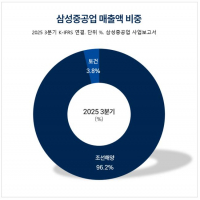

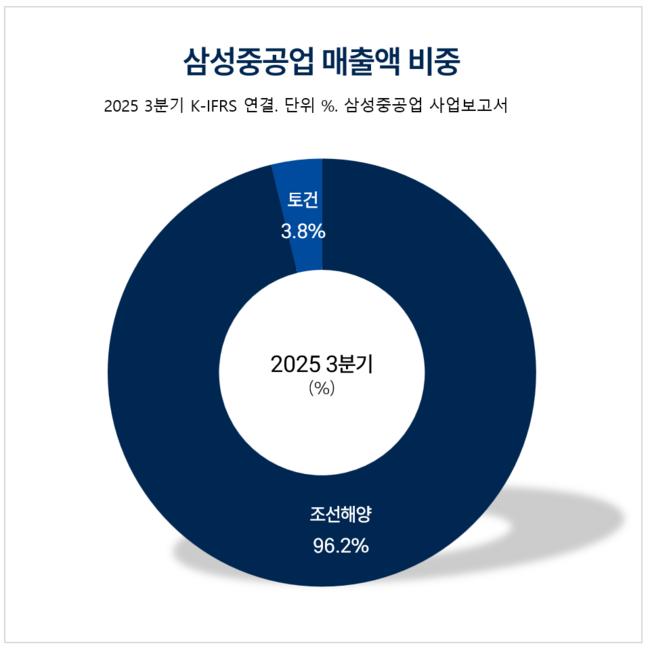

삼성중공업 매출액 비중. [자료=삼성중공업 사업보고서]

삼성중공업 매출액 비중. [자료=삼성중공업 사업보고서]

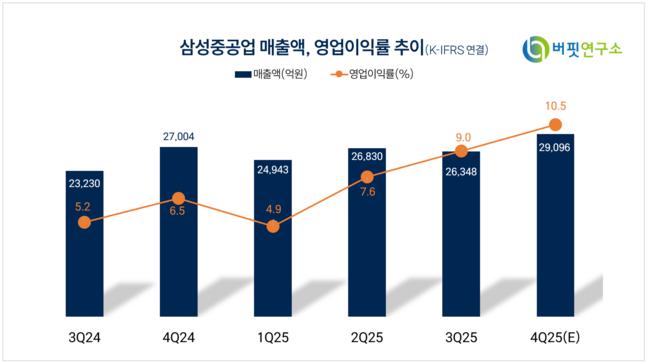

이서연 상상인증권 애널리스트는 삼성중공업의 4분기 연결실적으로 매출액 2조8202억원(전년동기대비 +4%), 영업이익 3002억원(전년동기대비 +72%)을 기록하며 시장 기대치에 부합할 것으로 전망했다. 4분기 영업일수는 전분기와 유사하나 저선가 상선 비중 감소 및 고선가 물량 반영, 생산•저장•하역설비(FLNG) 진행률 인식 본격화에 따른 해양 비중 확대로 믹스개선이 지속되며 영업이익률(OPM) 개선세를 이어갈 것으로 예상했다.

이서연 애널리스트는 "당분기 삼성중공업의 상선 매출 내 2022년 이전 수주분 비중은 20% 내외로 전분기대비 20% 감소할 것으로 추정된다"며 "해양의 경우 Ceder FLNG 진행률이 25% 내외로 올라오면서 해양 실적 성장을 견인할 것으로 전망된다"고 밝혔다.

이어 "최근 삼성중공업은 미국 현지 업체들과의 협력 관계 구축에 적극적인 모습을 보여주고 있다"며 "비거 마린과의 유지•보수•정비(MRO) 사업 협력 관련 업무협약(MOU) 외에도 작년 말 제너럴 다이내믹스 산하 나스코, 디섹과의 차세대 군수지원함 및 상선 건조 협력 양해각서(MOA)를 체결했다"고 전했다.

그는 "한미 조선 업체간 협력 구도가 공고해지는 상황에서 다수 미국 업체의 해외 협력 수요는 확대되고 있으며 그에 따라 삼성중공업의 파트너십도 확장 및 다각화가 가능할 것으로 기대된다"고 평가했다.

삼성중공업은 선박 및 해양플랫폼을 건조·판매하는 조선해양부문과 건축·토목공사를 수행하는 토건부문을 영위하고 있으며, 8개 해외 종속회사가 선박블록 제작 및 해양설비 설계를 담당하고 있다.

삼성중공업 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성중공업 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>