Update2026.07.06 월

[버핏연구소=김도하 기자] 하나증권은 4일 하나투어(039130)에 대해 지난해 4분기 사상 최대 영업이익 달성과 더불어 올해 가파른 실적 반등이 기대된다고 분석했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가를 6만7000원으로 상향했다. 하나투어의 전일 종가는 4만6000원이다.

이기훈 하나증권 애널리스트는 “하나투어의 지난해 4분기 영업이익은 274억원(전년동기대비 +102%)을 기록하며 분기 최대 실적을 경신했다”며 “10월 황금연휴 효과로 패키지 송객 수가 15% 성장했으며, AI 기반 수요예측을 통해 전세기 사입 효율성을 높인 것이 이익률 상승의 주요 원인이다”고 밝혔다.

“비록 관계기업 충당부채와 일본 노후 호텔 철거 등 일회성 비용으로 당기순이익은 다소 부진했으나, 본업의 펀더멘털은 그 어느 때보다 강력함을 입증했다”고 덧붙였다.

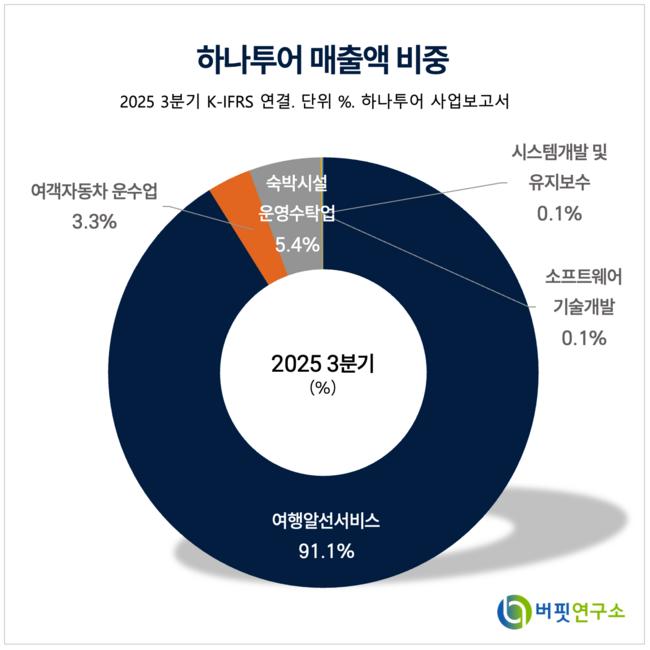

하나투어 매출액 비중. [자료=버핏연구소]

하나투어 매출액 비중. [자료=버핏연구소]

그는 “올해는 이연된 여행 수요가 폭발하는 해가 될 전망이다”며 “패키지 송객 수 성장률 전망치를 기존 8.5%에서 10%로 상향한다”고 말했다.

특히 “'한일령' 수혜로 일본과 중국 노선의 동시다발적인 성장이 기대되며, 1분기부터 이미 높은 수요가 확인되고 있다”며 “올해 연간 영업이익은 713억원(전년대비 +24%)에 달할 것”으로 추정했다.

또 “상반기 중 인바운드(외국인의 국내 여행) 플랫폼 런칭이 예정되어 있어 신규 성장 동력 확보도 기대되는 상황이다”고 강조했다.

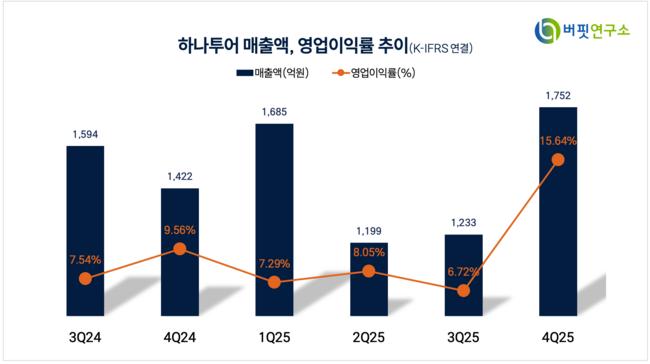

하나투어 매출액 및 영업이익률. [자료=버핏연구소]

하나투어 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>