Update2026.07.06 월

[버핏연구소=양동현 기자] LS증권은 11일 롯데렌탈(089860)에 대해 비수기에도 안정적인 수익성을 입증했으며 2026년에도 이익 성장 흐름이 이어질 것으로 전망했다. 4분기 매출액은 7264억원, 영업이익은 793억원으로 영업이익률 10%대를 기록했고, 2026년 영업이익은 3570억원으로 증가할 것으로 내다봤다. 투자의견은 매수, 목표주가는 4만4000원을 제시했다. 롯데렌탈의 전일 종가는 3만3200원이다.

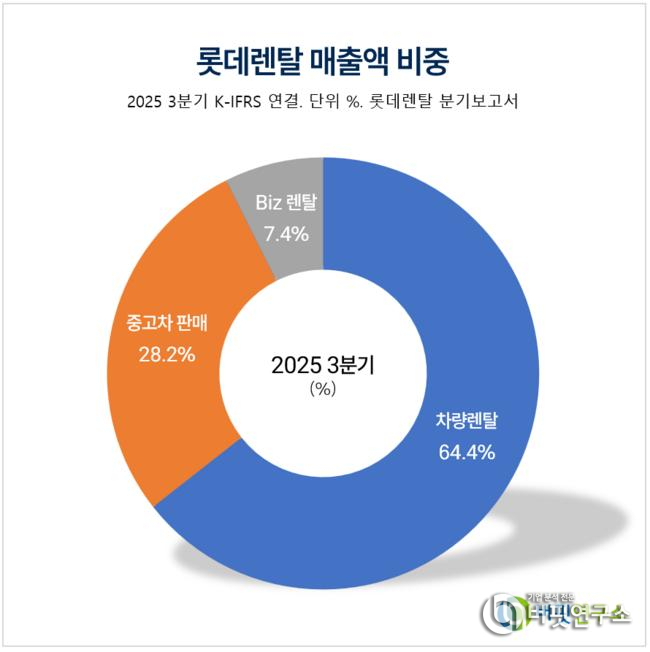

롯데렌탈 매출액 비중. [자료=버핏연구소]

롯데렌탈 매출액 비중. [자료=버핏연구소]

이병근 LS증권 연구원에 따르면, 2026년 2월 작성된 이번 리포트는 롯데렌탈이 비수기 환경에서도 수익성 개선 구조를 확립했으며, B2C 중심의 사업 확대로 중기 실적 성장 기반을 마련했다는 점을 핵심으로 제시하고 있다.

4분기 실적을 보면 매출은 전년 동기 대비 소폭 증가한 7264억원, 영업이익은 793억원으로 집계됐다. 렌탈 사업부 매출은 5366억원으로 늘었고, 영업이익은 473억원을 기록했다. 장기렌탈 내 중고차 비중이 확대되면서 수익성이 개선된 점이 주요 요인으로 꼽힌다. 중고차 매각 사업 역시 안정적인 이익을 유지하며 전체 실적을 뒷받침했다.

LS증권은 2026년 롯데렌탈의 영업이익이 3570억원으로 전년 대비 두 자릿수 증가할 것으로 전망했다. T카를 중심으로 한 B2C 판매 확대와 중동 지역 수출 증가, 높은 재계약률을 바탕으로 한 비용 효율화가 동시에 진행될 것으로 분석했다. 이에 따라 영업이익률도 11%대 중반까지 개선될 것으로 예상했다.

다만 렌탈 산업 특성상 차량 투자 규모와 금융비용 변동, 중고차 시황 변화는 실적 변수가 될 수 있다고 언급했다. LS증권은 이러한 요인이 단기 변동성으로 작용할 수 있으나, 중장기 구조적 성장 흐름을 훼손할 수준은 아니라고 평가했다.

롯데렌탈은 오토렌탈과 일반렌탈을 핵심 사업으로 하는 국내 최대 렌탈 업체다. 안정적인 렌탈 수익 기반 위에 중고차 유통과 B2C 채널을 강화하며 사업 구조를 다변화하고 있다. 수익성 중심의 성장 전략이 이어질 경우 중장기 실적 개선 흐름이 지속될 것으로 전망된다.

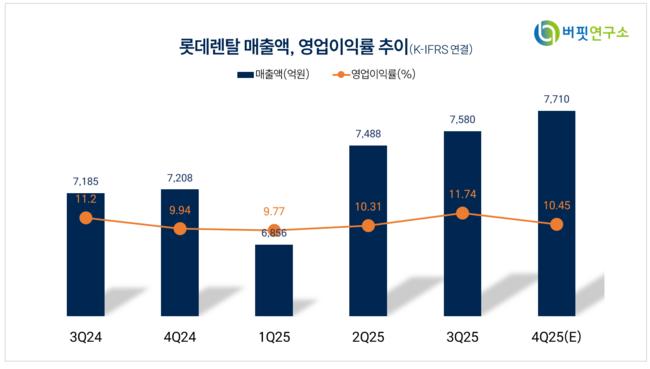

롯데렌탈 매출액 및 영업이익률. [자료=버핏연구소]

롯데렌탈 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>