Update2026.07.06 월

[버핏연구소=윤승재 기자] NH투자증권은 13일 두산에너빌리티(034020)에 대해 2030년 가이던스를 제시했지만, 팀코리아의 미국 원전 시장 진출 가능성과 후속 소형모듈원전(SMR) 사업 확대를 감안하면 이를 상회할 잠재력이 있다며 투자의견 '매수'와 목표주가 11만1000원을 유지했다. 전일 종가는 9만5500원이다.

이민재 NH투자증권 애널리스트는 "30년까지 연평균 신규수주 14조8000억원, 매출 9조9000억원, 영업이익 8460억원을 제시했다"며 "APR1400 6기(국내 2기, 해외 4기), AP1000 계획 대비 50%, 소형모듈원전 초도 사업 위주로 반영한 보수적 가정"이라고 설명했다.

두산에너빌리티 매출액 비중. [자료=버핏연구소]

두산에너빌리티 매출액 비중. [자료=버핏연구소]

그는 "당사는 30년까지 APR1400 10기, AP1000 20기, 뉴스케일·엑스에너지 각각 100기 수주를 가정하고 있다"며 "베트남·튀르키예 등 신규 시장과 미국·유럽 진출 가능성을 고려하면 대형 원전 수주는 가이던스 상향 여지가 크다"고 분석했다.

특히 "미국 내 원전 건설 확대 기조 속에서 팀코리아가 첫 프로젝트를 확보할 경우 후속 사업도 탄력을 받을 것"이라며 "소형모듈원전 사업 역시 속도가 빨라질 전망"이라고 덧붙였다.

밸류에이션 부담은 제한적이라는 평가다. GE버노바, 지멘스에너지, 미쓰비시중공업 등 글로벌 경쟁사의 발전 부문 EV/EBITDA 평균이 2029년 기준 21배 수준으로, 두산에너빌리티의 원자로·가스터빈 부문과 유사하다고 짚었다.

4분기 실적은 무난했다. 에너빌리티 부문 매출은 2조4000억원(전년동기대비 +5%), 영업이익은 1679억원(전년동기대비 +166%)을 기록했다. 다만 연결 기준으로는 자회사 부진 영향으로 컨센서스를 소폭 하회했다.

NH투자증권은 두산에너빌리티에 대해 원전과 가스터빈 중심의 수주 확대, 글로벌 에너지 전환 흐름 속 대형원전과 SMR 시장 성장 수혜를 동시에 기대할 수 있는 구조라며, 중장기 성장 스토리에 주목할 필요가 있다고 판단했다.

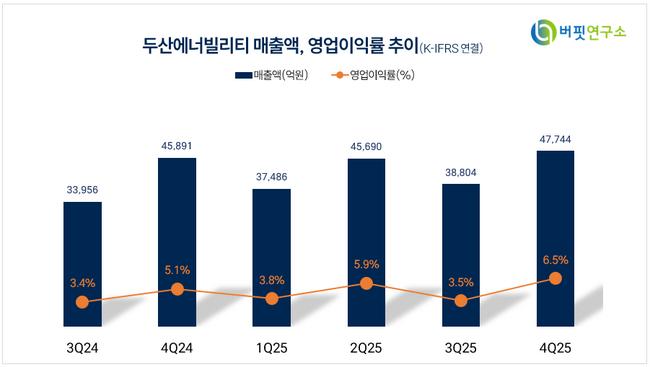

두산에너빌리티 매출액 및 영업이익률 추이. [자료=버핏연구소]

두산에너빌리티 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>