Update2026.07.06 월

[버핏연구소=양동현 기자] 메리츠증권은 23일 하나마이크론(067310)에 대해 메모리 업황 회복과 해외 법인 성장에 힘입어 실적 개선세가 본격화될 것이라고 분석했다. 4분기 매출액은 4340억원, 영업이익은 527억원으로 전망했다. 2026년 영업이익은 2316억원으로 전년 대비 74% 증가할 것으로 내다봤다. 투자의견은 매수를 유지하고, 적정주가는 4만원으로 상향했다. 하나마이크론의 20일 종가는 3만4850원이다.

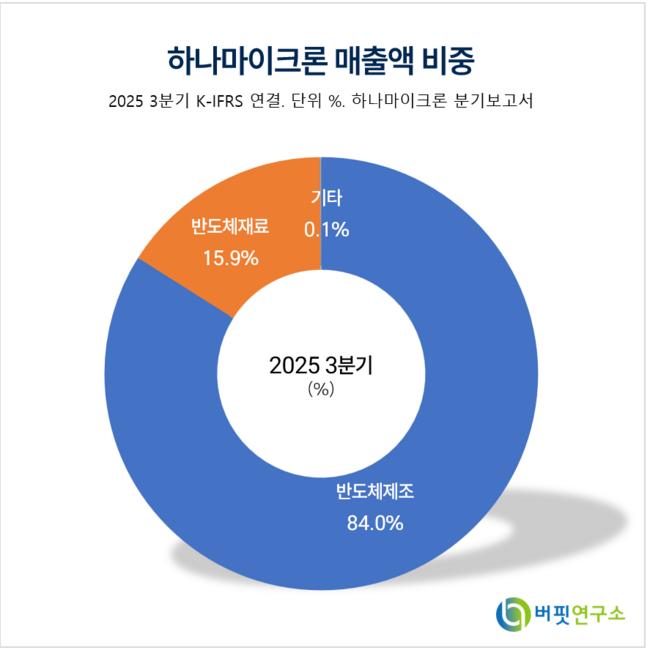

하나마이크론 매출액 비중. [자료=버핏연구소]

하나마이크론 매출액 비중. [자료=버핏연구소]

김동관 메리츠증권 연구원에 따르면, 2월 발간한 이번 리포트의 핵심은 서버 휘발성저장장치(DRAM) 후공정 수요 확대와 베트남 법인 성장에 따른 이익 레버리지다. 4분기에는 베트남 법인의 단가 인상과 소급 적용 효과로 전분기 대비 영업이익이 37% 증가할 것으로 추정했다.

부문별로 보면 베트남 법인은 AI 메모리 수요 증가에 따른 서버 DRAM 후공정 물량 확대로 2026년에도 매출이 18% 성장할 전망이다. 상반기 중 추가 장비 설치 이후 하반기 가동률 상승이 예상되며, 영업이익률도 2026년 3%에서 2027년 6%로 개선될 것으로 추정했다.

브라질 법인은 비휘발성저장장치5세대(DDR5) 전환과 모바일 세트 고객사 판매 재개로 물량과 가격이 동반 개선될 것으로 봤다. 별도 기준으로는 메모리 조립(ass'y) 가동률 회복과 플래그십 스마트폰 두뇌칩(AP)향 파이널 테스트 확대가 성장 동력으로 제시됐다. 2026년 별도 ass'y 매출은 22%, 테스트 매출은 15% 증가할 전망이다.

연간 기준으로는 2026년 매출 1조9722억원, 영업이익 2316억원, 지배주주 순이익 875억원을 기록할 것으로 예상했다. 순이익 증가율은 2026년 162%, 2027년 83%로 국내외 경쟁사 평균을 상회할 것으로 분석했다.

하나마이크론은 반도체 패키징과 테스트를 주력으로 하는 외주 반도체 조립·검사(OSAT) 기업이다. 베트남과 브라질 등 해외 생산거점을 기반으로 메모리 후공정 비중을 확대하고 있다. 메모리 업황 회복과 서버용 고부가 제품 확대가 중장기 실적 개선의 핵심 요인으로 꼽힌다.

하나마이크론 매출액 및 영업이익률. [자료=버핏연구소]

하나마이크론 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>