Update2026.07.26 일

[김승범 연구원]

쌍용차가 해외 첫 완성차 생산공장 지역으로 중국을 선택했다.

쌍용차는 중국 현지 완성차 생산 공장 설립을 위해 섬서기차그룹과 합작회사 설립을 위한 합작의향서(LOI)를 체결했다고 11일 공시했다. 최종 계약이 성사되면 중국 서안경제기술개발구 자동차산업단지 내 쌍용차의 첫 해외 생산 공장이 탄생한다. 쌍용차는 섬서성 서안시 서안경제기술개발구역 내 엔진 공장을 갖춘 완성차 생산시설 건설에 대한 사업 타당성 검토를 진행 할 예정이다.

또 쌍용차는 제품의 경쟁력 확보를 위해 주요 협력사들과의 동반 진출을 통한 자동차산업 클러스터를 구축해 현재 생산 및 개발 중인 모델들을 순차적으로 생산하는 방안도 검토하게 된다.

쌍용차는 오래 전부터 중국 시장 진출을 모색해왔다. 중국 시장은 이미 세계 최대 자동차 시장으로 성장했기 때문이다. 특히 쌍용차가 강점이 있는 SUV 시장은 가파르게 성장하고 있었다. 중국의 도로 사정이 좋지 않은데다 젊은층을 중심으로 스타일리시하고 실용성이 높은 SUV를 선호하는 경향이 두드러지게 나타나고 있다.

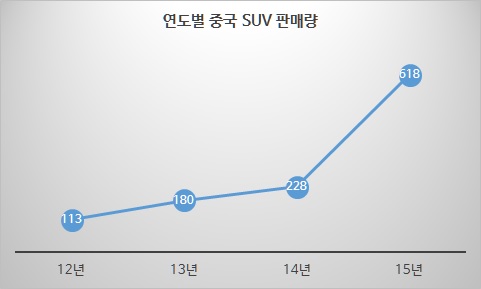

실제로 중국의 SUV 시장은 매년 큰 폭으로 성장하고 있다. 중국승용차연석회의에 따르면 지난 2012년 113만대였던 SUV 판매량은 작년 618만대로 늘어났다. 앞으로도 한동안 중국 시장에서 SUV의 인기는 계속될 것이라는 전망이 많다. 국내 시장에서 SUV에서 강세를 보이고 있는 쌍용차로서는 매력적인 시장인 셈이다.

쌍용차 관계자는 『까다로운 국내 SUV 시장에서도 「티볼리」로 인기몰이를 하고 있는 만큼 글로벌 시장에서도 충분히 통할 수 있을 것이라 판단한다』며 『이미 유럽 시장에서도 '티볼리'를 선보였고 장기적으로는 북미 시장에도 진출할 계획이다. 중국 시장 진출은 그 전초전이라고 보면 된다』고 말했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>