Update2026.03.03 화

키움증권은 3일 SK하이닉스(000660)에 대해 2026년 영업이익 전망치를 170조원으로 상향 조정하며 투자의견 ‘매수’를 유지하고 목표주가를 기존 110만원에서 130만원으로 올렸다. 지난 27일 종가는 106만1000원이다.

박유악 키움증권 애널리스트는 “1분기 영업이익이 32조원으로 시장 컨센서스를 상회할 것”이라며 “범용 디램(DRAM)과 낸드(NAND) 가격 급등이 실적 서프라이즈를 견인하고 있다”고 분석했다. 실제로 1분기 매출액은 45조9000억원, 영업이익은 32조3000억원으로 추정돼 시장 기대치를 웃돌 전망이다.

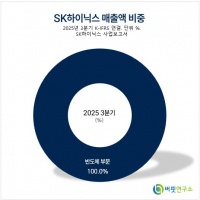

SK하이닉스 매출액 비중. [자료=버핏연구소]

SK하이닉스 매출액 비중. [자료=버핏연구소]

특히 2026년 연간 실적 전망은 매출액 230조원(전년동기대비 +137%), 영업이익 170조원(전년동기대비 +260%)으로 대폭 상향됐다. 디램 판가(ASP) 전망치를 기존 +67%에서 +86%로, 낸드 가격 전망도 +110%에서 +135%로 각각 높인 결과다.

보고서에 따르면 2026년 디램 매출은 169조4660억원, 낸드 매출은 58조9610억원으로 추정된다. 영업이익은 170조770억원, 영업이익률은 74%에 달할 것으로 전망된다.

그는 "지난해 가을부터 이어진 메모리 가격 급등 흐름은 마무리 단계에 진입했다"며 “이제는 높아진 수익성을 기반으로 생산능력 확대와 출하 증가 사이클로 전환될 것”이라고 진단했다.

다만 향후 6개월 주가 흐름에 대해서는 신중한 시각도 제시했다. 메모리 사이클이 가격 상승 국면에서 출하량 증가 국면으로 전환되는 만큼, 과거 6개월과는 다른 주가 흐름이 전개될 수 있다는 판단이다.

끝으로 “실적 상향 모멘텀에 따른 주가 상승은 당분간 이어질 것”이라면서도 “사이클 전환 구간에 진입하는 만큼 변동성 확대 가능성도 염두에 둘 필요가 있다”고 덧붙였다.

SK하이닉스는 디램 및 낸드를 중심으로 하는 메모리 반도체를 주력 생산하고 있다. 최근 생성형 AI 시장의 신기술 등장과 시장 영향력 확대에 따라 고성능/고용량 메모리 솔루션 개발에 주력하고 있다.

SK하이닉스 매출액 및 영업이익률 추이. [자료=버핏연구소]

SK하이닉스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>