Update2026.03.03 화

하나증권은 3일 코오롱인더(120110)에 대해 일회성 손실이 제거되며 패션을 제외한 전 사업부가 개선될 것으로 전망, 이를 근거로 투자의견 ‘매수’를 유지하고 목표주가 9만원을 제시했다. 코오롱인더의 지난 종가는 6만7600원이다.

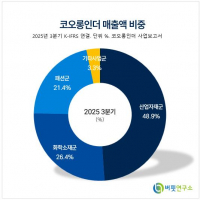

코오롱인더 매출액 비중. [자료=버핏연구소]

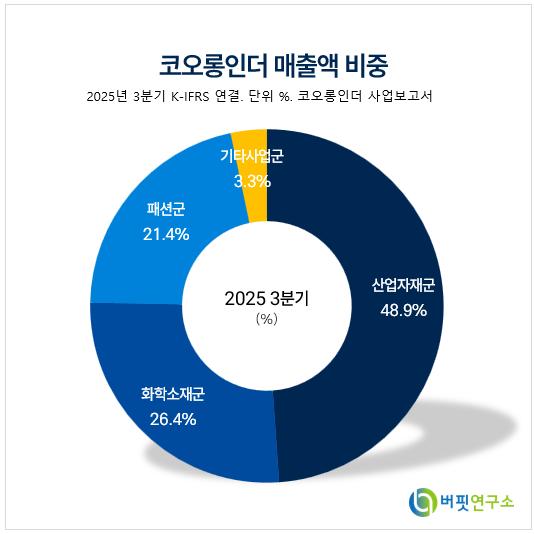

코오롱인더 매출액 비중. [자료=버핏연구소]

윤재성 하나증권 연구원은 “25년 4분기 영업이익은 98억원으로 컨센서스(461억원)를79% 하회했다”며 “일회성 비용에 따른 산업자재/기타의 적자 영향이고 화학은 정기보수 효과에도 불구하고 증익되었다”라고 밝혔다.

또 “산업자재 영업이익은 –199억원을 기록, 글로텍/에어백에서 고객사의 판매량 감소 및 재고조정 영향으로 약 100억원 이하의 일회성 손실이 발생한 영향이 크다”며 “아라미드는 판매량 감소로 마진율 하락이 발생, 이애핀 또한 일회성 손실이 발생했다”라고 평가했다.

그는 “화학 영업이익은 281억원을 기록하며 증익, 석유수지의 정기보수에도 불구하고 판가 인하 마무리 및 변성 폴리페닐렌 옥사이드 (mPPO)의 이익 기여도 증가 등이 영향이다”며 “패션은 성수기 효과로 영업이익 126억원을 기록, 코오롱인더에 반영된 코오롱스포츠차이나의 지분법이익은 120억원 가량이다”라고 분석했다.

이어 “26년 1분기 영업이익은 441억원을 추정, 전분기에 발생한 일회성 손실이 대부분 제거되면서 패션을 제외한 전 사업부가 개선될 전망이다”며 “산업자재 영업이익은 162억원으로 추정, PET타이어코드는 중국의 스팟 판가가 약 10% 가량 상승해 전분기에 발생한 일회성 손실이 제거된다”라고 덧붙였다.

끝으로 “에억백/글로텍은 고객사의 재고조정 등에 따라 전분기에 발생한 일회성 손실이 제거, 아라미드도 판매량 증가 및 재고손실 제거 등에 따라 증익이 예상된다”며 “다만, 여전히 글로벌 공급과잉이 지속되고 있어 단기적으로 드라마틱한 이익 개선 기대는 이르다”라고 밝혔다.

코오롱인더는 2009년 코오롱의 제조사업부문 분할로 설립, 2010년 유가증권시장에 상장되었다. 산업자재(타이어코드, 에어백, 자동차 소재, 아라미드 등), 화학소재(석유수지, 페놀수지, 에폭시수지), 패션(아웃도어, 골프, 캐주얼 등 유통), 기타사업(골프장 운영, 벤처투자)을 영위하고 있다. 최근에는 전기차·친환경차 부품소재 개발, 아라미드 증설, 폐캐시미어 재생 등 미래 성장동력 확보에 주력하고 있다.

코오롱인더 매출액 및 영업이익률 추이. [자료=버핏연구소]

코오롱인더 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>