Update2026.08.02 일

[버핏연구소=김도하 기자] DS투자증권은 4일 와이지엔터테인먼트(122870)에 대해 블랙핑크의 컴백과 베이비몬스터의 성장이 만든 시너지를 긍정적으로 평가했다. 이에 투자의견 ‘매수’와 목표주가 10만원을 유지했다. 와이지엔터테인먼트의 전일 종가는 6만7700원이다.

장지혜 DS투자증권 애널리스트는 “와이지엔터테인먼트의 지난해 4분기 실적은 연결 매출액 1718억원, 영업이익 223억원을 기록하며 강력한 턴어라운드를 보여줬다”며 “공연 매출이 블랙핑크 월드투어 스폰서십 매출 반영으로 기대를 상회했고, 블랙핑크와 베이비몬스터의 상품(MD) 실적이 로열티로 전환되며 수익성이 개선됐다”고 밝혔다.

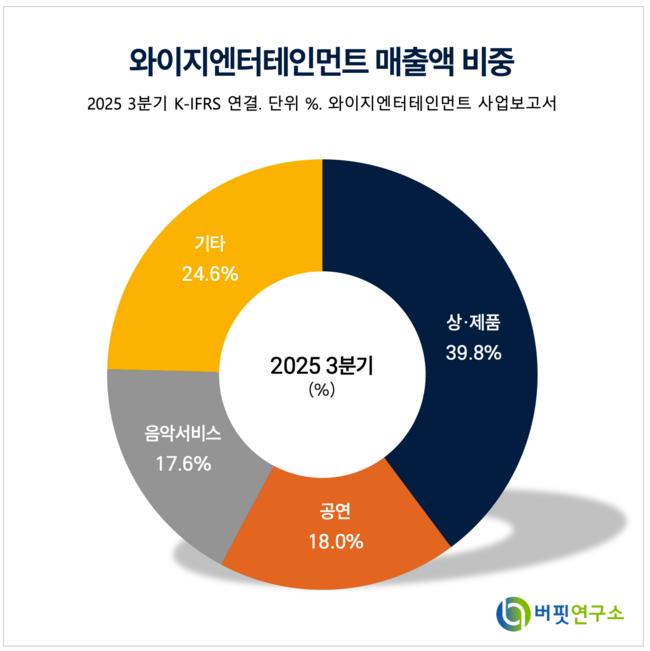

와이지엔터테인먼트 매출액 비중. [자료=버핏연구소]

와이지엔터테인먼트 매출액 비중. [자료=버핏연구소]

그는 “올해는 창립 30주년을 맞아 메가 지식재산권(IP)인 빅뱅의 컴백과 20주년 기념 글로벌 투어가 예정되어 있다”며 “보수적인 가정하에서도 빅뱅 활동으로 300억원 이상의 추가 이익 발생이 기대되며 올해 예상 연결 영업이익을 950억원으로 상향한다”고 말했다.

또 “차세대 IP인 베이비몬스터가 5월과 10월 앨범 발매 및 규모를 키운 월드투어를 진행하고, 가을에는 신인 남자 아이돌 그룹이 데뷔하며 완벽한 아티스트 라인업을 구축할 것”이라고 설명했다.

올해 실적 전망은 매출액 6512억원(전년대비 +19.4%), 영업이익 952억원으로 예상하며 “메가 IP부터 신인 IP까지 이어지는 풍부한 모멘텀으로 실적 성장 가시성이 높아졌다”고 전망했다.

끝으로 “빅뱅 활동 확정으로 투자 매력도가 한층 상승했다”며 “엔터 업종 평균 목표배수 30배를 적용한 목표주가 10만원은 충분히 달성 가능한 수준”이라고 분석했다.

와이지엔터테인먼트는 글로벌 아티스트 발굴 및 육성과 더불어 음반 제작, 공연 기획, MD 판매 등 엔터테인먼트 전 영역에서 사업을 전개하고 있다.

와이지엔터테인먼트 매출액 및 영업이익률. [자료=버핏연구소]

와이지엔터테인먼트 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>