Update2026.03.04 수

하나증권은 4일 RFHIC(218410)에 대해 주가수익비율(PER) 47배, 주가순자산비율(PBR) 5배에 해당하는 역사적 멀티플을 근거로 투자의견 ‘매수’를 유지하고 목표주가 8만원을 제시했다. RFHIC의 전일 종가는 6만3800원이다.

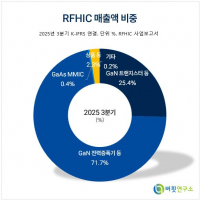

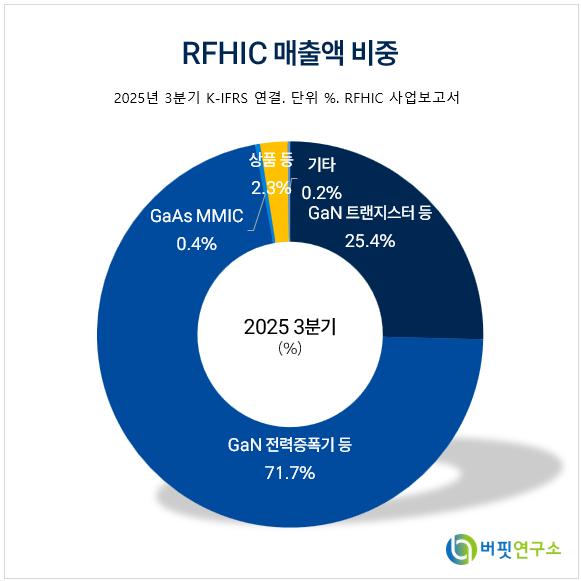

RFHIC의 매출액 비중. [자료=버핏연구소]

RFHIC의 매출액 비중. [자료=버핏연구소]

김홍식 하나증권 연구원은 “피지컬 AI 활성화 목적으로 글로벌 주요 국가 간 5G SA 도입 경쟁이 심화되는 양상이라 미국을 중심으로 수요 증가가 기대되고, NXP의 통신 사업 부문 철수와 더불어 미국/EU의 중국 장비/부품 규제 강화로 공급 사이드에서 RFHIC에 대해 우호적인 환경 조성이 예상된다”라고 밝혔다.

이어 “26년도에도 에릭슨 신규 매출 가세로 괄목할만한 매출 성장의 기회를 맞이할 것이고 연결 자회사인 RF머트리얼즈의 가파른 이익 성장이 올해도 지속될 전망이다”며 “높은 주가 상승에도 불구하고 역사적 멀티플 수준을 감안하면 여전히 저평가되어있기 때문이다”라고 분석했다.

그는 “최근 데이터 센터 증설에 따른 전력 장비 확충에 이어 이젠 광투자 중대 분위기가 확산 중이다”며 “이러한 수요는 결국 무선 투자 급증으로 이어질 전망이고 이젠 단말을 직접 움직이는 유/무선 가입자 장비 투자 붐이 다시 불 가능성이 높다”라고 평가했다.

또 “각국의 규제 기관은 주파수 재할당 및 신규 공급을 통해 5G 사용 주파수 대역 확장에 나서고 있으며 사업자들은 과거와 달리 5G SA 도입에 적극적이다”며 “25년 RFHIC는 예상외 호실적으로 방산이 효자 역할을 지속하는 가운데 자회사 실적이 크게 호전되었고 삼성전자 매출이 회복 양상을 보였기 때문, 그럼에도 RFHIC는 보여줄게 많아 보인다”라고 덧붙였다.

끝으로 “수요 확산과 더불어 공급 사이드의 변화도 흥미롭다”며 “미국에 이어 EU도 중국 장비/부품 제재에 나섰으며 경쟁업체인 NXP가 차량용 사업에 집중하면서 통신분야 철수 선언을 했고 에릭슨/삼성 글로벌 M/S가 높아지는 가운데 에릭슨/삼성 내 벤더 경쟁은 약화되는 국면에 돌입, 26년에도 RFHIC의 실적은 기대를 상회하는 양상이 지속될 것이다”라고 밝혔다.

RFHIC는 1999년 질화갈륨 반도체 전문기업으로 설립, 2017년 코스닥 상장 후 2025년 자회사 RFHIC 유럽(RFHIC Europe)을 설립했다. 무선 통신, 방위 산업 분야에서 GaN 트랜지스터, 전력증폭기, 마이크로웨이브 생성기(Microwave Generator)를 개발, 국내 유일 대량 생산 기술을 보유했다. 최근에는 소형화된 폼 팩터(Form Factor) 제품 개발로 오픈-랜(Open-RAN) 진입을 추진하고, RF 에너지를 통한 의료·산업 등 다양한 분야의 진출을 계획하고 있다.

RFHIC의 매출액 및 영업이익률 추이. [자료=버핏연구소]

RFHIC의 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>