Update2026.07.06 월

[버핏연구소=이승윤 기자] DS투자증권은 11일 하이비젼시스템(126700)에 대해 지난해 최악의 영업손실을 기록했으나 올해 인도 EMS 공장 가동, 아이폰 장비교체 수요 발생, 2차전지 사업 수주로 실적이 개선될 것이라며, 투자의견 ‘매수’와 목표주가 2만3000원을 유지했다. 하이비젼시스템의 전일 종가는 1만6770원이다.

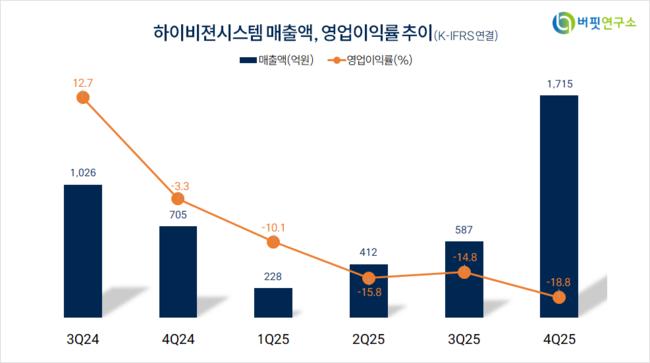

김수현 DS투자증권 애널리스트는 “지난해 연결 매출액 1715억원(전년동기대비 -45%, 이하 동일), 영업적자 323억원”이라며 “전방 고객사의 스펙 채택 일정 지연, 관세 이슈로 인한 투자 연기가 주효했다”고 전했다.

하이비젼시스템 매출액 비중. [자료=버핏연구소]

하이비젼시스템 매출액 비중. [자료=버핏연구소]

또 “인도 EMS(전자 제조 서비스) 공장 초기 투자 및 선행 개발 관련 일회성 비용 100억원도 반영됐다”며 “다만 올해부터 이 비용들이 실적 기여로 전환될 것”으로 기대했다.

그는 “인도 EMS 사업의 일환인 인도 1공장이 지난해 말 준공돼 올해 상반기 가동된다”며 “애플의 탈중국 공급망 재편으로 인도 내 아이폰 생산 비중은 내년까지 30%로 확대된다”고 밝혔다.

이어 “하이비젼시스템은 폭스콘, 타타 등 현지 EMS 업체에 100여종 이상의 장비를 납품하는데 기존 카메라 모듈 검사에서 부품 검사(60%), 어셈블리 설비(40%)로 사업 범위가 확대된다”며 “인도 EMS 매출은 올해 300억원, 내년 900~1100억원(총 매출액의 30%)으로 확대될 것”으로 전망했다.

한편 “아이폰 18의 가변 조리개 탑재 확정, 폴디드 줌 개선(5배->10배), 폴더블폰 출시로 올해부터 장비교체 수요가 증가한다”며 “내년은 아이폰 20주년을 맞아 역대급 하드웨어 변경이 예고돼 있다”고 전했다.

그 외 “지난해 700억원 내외의 수주를 진행했던 2차전지 사업은 올해 ESS(에너지 저장 장치) 중심으로 최대 800~900억원의 수주 협의가 진행 중이고 LG엔솔향 EV라인과 삼성 SDI 셀 검사 장비도 추가된다”며 “올해 매출액 3019억원(+76%), 영업이익 302억원(흑자전환, 영업이익률 10%)으로 개선될 것”으로 예상했다.

끝으로 “애플은 비전 프로 이후 AI스마트 글래스(프로젝트명 아틀라스)로 전략을 전환했고 올해 공개, 내년 출시 예정”이라며 “하이비젼시스템은 비전 프로용 카메라 모듈 검사 장비 독점 공급 이력을 바탕으로 내년향 초기 버전과 세컨드 버전 타입을 선행 개발 중이고 AI글래스는 다수의 ToF센서(거리 검출 센서)와 공간 인식 카메라 구조로 인해 액티브 얼라인 기술 난이도가 높아지고 ASP(평균 판매 단가)와 수익성이 올라갈 것”으로 전망했다.

하이비젼시스템은 IT/모바일 부문, 2차전지 및 자율주행용 장비, 3D 프린터 및 로보틱스, 바이오 설비 부문을 영위한다.

하이비젼시스템. 매출액 및 영업이익률. [자료=버핏연구소]

하이비젼시스템. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>