Update2026.07.06 월

[버핏연구소=이승윤 기자] 신한투자증권은 12일 농심(004370)에 대해 지난해 9월 케이팝데몬헌터스(케데헌) 제품 콜라보 소식으로 주가가 급등했고 향후 제품•채널 확장을 통한 해외 외형 성장이 중장기 밸류에이션 레벨을 결정할 것이라며, 투자의견 ‘매수’와 목표주가 57만원을 유지했다. 농심의 전일 종가는 39만4000원이다.

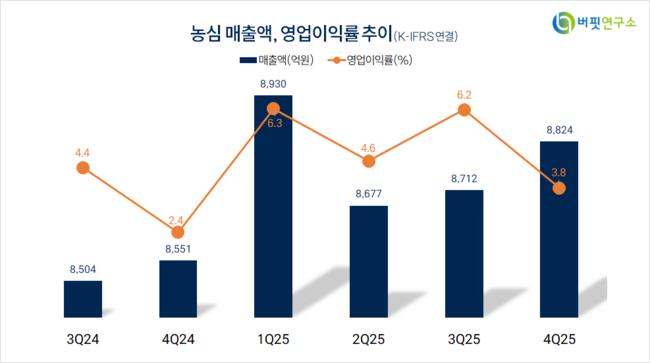

조상훈 신한투자증권 애널리스트는 “지난해 4분기 매출액 8824억원(전년동기대비 +3.2%, 이하 동일), 영업이익 334억원(+63.4%)으로 시장 예상에 부합한다”며 “인건비 및 국내외 판촉 부담에도 시장 기대치를 충족했다”고 전했다.

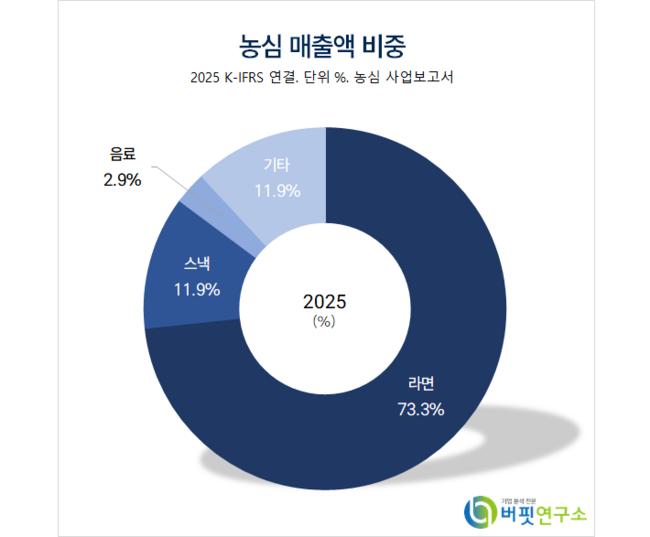

농심 매출액 비중. [자료=버핏연구소]

농심 매출액 비중. [자료=버핏연구소]

그는 “별도 라면 매출액은 1.9% 증가, 점유율은 56.4%로 0.9%p 감소했고 수출 매출액은 스낵 회복과 음료 부진이 지속되는 가운데 유럽 판매법인 설립에 따른 거래선 정비 영향으로 5% 증가했다”며 “금값 상승에 따른 복리후생비(장기근속기념품) 증가와 국내외 광고비 부담으로 낮은 기저에도 영업이익 증가폭(+108%)은 제한적”이라고 설명했다.

이어 “해외는 판매량 증가와 비용 부담이 혼재되며 합산 영업이익이 10% 증가했다”며 “미국 가격 인상(지난해 7월 +11%), 케데헌 콜라보 제품 확대(2개→8개), 툼바 유통 채널 입점 확대로 매출(+4%)과 영업이익(+34%) 모두 성장했다”고 밝혔다.

한편 “최근 2년간 해외 매출 성장 모멘텀이 둔화됐으나 지난해 4분기부터 회복돼 주가가 반등할 것”이라며 “2024년 10월부터 미국 월마트 내 메인 매대 입점(기존 대비 5배 증가), 2공장 내 신규 증설 라인 추가 가동을 통해 브랜드 라인업을 확장하고 있고 지난해 3월 유럽 판매법인 설립에 따른 신규 시장이 확대될 것”으로 전망했다.

끝으로 “케데헌 콜라보 제품 판매 계약이 연장됐다”며 “매출액 규모는 500억원으로 연결 매출액(올해 3조7000억원 전망)대비 비중은 크지 않으나 높은 제품력 대비 부진했던 마케팅 역량을 높일 수 있다”고 평가했다.

농심은 라면, 스낵, 음료를 제조한다. 중국·미국·캐나다·일본·오세아니아에서 신규지역을 개척하고 '신라면' 브랜드 및 프리미엄 제품 육성하고 있다.

농심. 매출액 및 영업이익률. [자료=버핏연구소]

농심. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>