Update2026.07.06 월

[버핏연구소=김도하 기자] 하나증권은 17일 두산(000150)에 대해 AI 가속기용 하이엔드 동박적층판(CCL)의 독점적 지위와 중장기 생산능력 확대를 긍정적으로 평가했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가를 167만원으로 상향했다. 두산의 전일 종가는 108만8000원이다.

김민경 하나증권 애널리스트는 “두산의 전자부품사업(BG) 부문은 차세대 AI 가속기 모델 내 독점적인 지위를 바탕으로 고부가 제품 중심의 실적 성장을 이어갈 것”이라며 “올해 1분기부터 차세대 가속기 모델향 양산용 샘플 공급이 시작됐으며, 신호 손실을 줄이기 위한 소재 업그레이드로 평균판매단가(ASP) 상승 효과가 본격화될 전망”이라고 밝혔다.

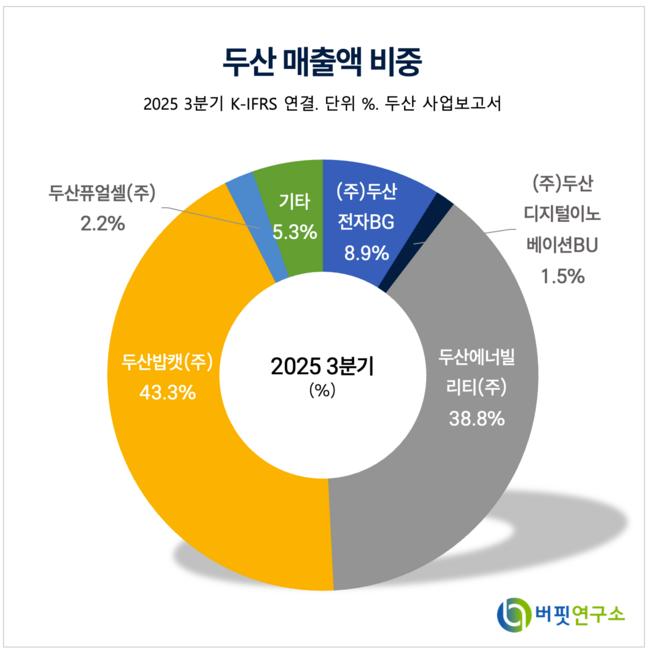

두산 매출액 비중. [자료=버핏연구소]

두산 매출액 비중. [자료=버핏연구소]

그는 “데이터센터 내 신호 무결성 요구사항이 높아지면서 저유전·저손실 CCL 수요가 구조적 성장 구간에 진입했다”며 “이에 대응하기 위해 전자BG의 네트워크 보드 생산능력을 내년 말까지 최대 1조7000억원 규모로 약 50% 이상 확대하는 증설을 진행 중”이라고 말했다.

또 “내년 하반기부터 도입될 새로운 서버 아키텍처는 컴퓨팅 밀도를 높이기 위해 블레이드 형태의 랙 구조를 채택할 것”이라며 “이는 전체적인 인쇄회로기판(PCB) 면적 확대로 이어져 CCL 수요를 더욱 견인할 중장기적인 근거가 될 것”이라고 설명했다.

올해 실적 전망은 매출액 20조6202억원(전년대비 +4.2%), 영업이익 1조5233억원(전년대비 +43.3%)으로 예상하며 “전자BG의 실적 기여도 확대와 더불어 두산실트론 인수 실사가 마무리 단계에 있어, 연내 인수가 완료될 경우 추가적인 실적 업사이드가 기대된다”고 덧붙였다.

끝으로 “두산은 자체 사업의 강력한 이익 성장과 자회사 가치 재평가가 동시에 이루어지는 구간에 있다”며 “글로벌 CCL 공급사인 대만 엘리트 머티리얼(Elite Material)의 밸류에이션을 적용해 목표주가를 산출했다”고 분석했다.

두산은 지주회사로서 전자, 모빌리티, 로보틱스 등 다양한 자체 사업을 영위하고 있다. 특히 전자BG를 통해 AI 가속기 및 서버용 하이엔드 CCL 시장을 선도하고 있다.

두산 매출액 및 영업이익률. [자료=버핏연구소]

두산 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>