Update2026.07.06 월

[버핏연구소=윤승재 기자] DS투자증권은 19일 LG이노텍에 대해 휴머노이드 로봇용 카메라 모듈 공급 확대와 고사양 스마트폰 카메라 모듈 수요 개선이 맞물리며 실적과 밸류에이션 매력이 동시에 부각되고 있다고 평가했다. 투자의견은 매수를 유지했고 목표주가는 기존보다 상향한 39만원을 제시했다. 전일 종가는 26만8500원이다.

조대형 DS투자증권 애널리스트는 휴머노이드 로봇 분야에서 LG이노텍의 존재감이 커지고 있다고 진단했다. 보스턴다이내믹스에 이어 북미 고객사향 로봇용 카메라 모듈 공급도 임박한 것으로 파악되며, 양산 물량이 본격 확대되는 2027년부터는 제품 믹스 개선 효과도 기대된다고 분석했다.

휴머노이드 한 대당 7개의 카메라 모듈이 탑재될 것으로 예상되며, 향후 센서와 LiDAR 등으로 공급 품목이 넓어질 가능성도 언급했다.

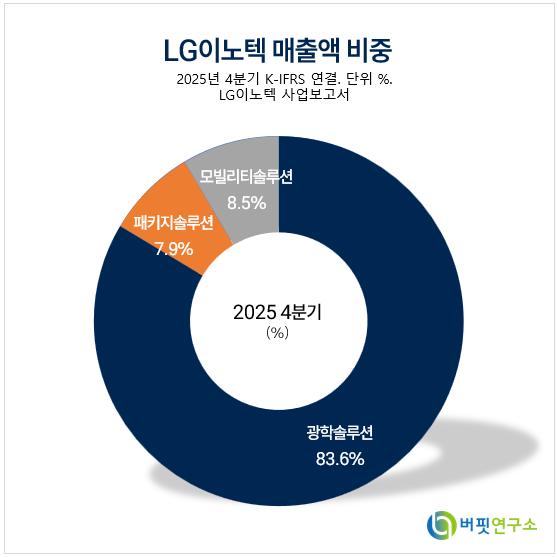

LG이노텍 매출액 비중. [자료=버핏연구소]

LG이노텍 매출액 비중. [자료=버핏연구소]

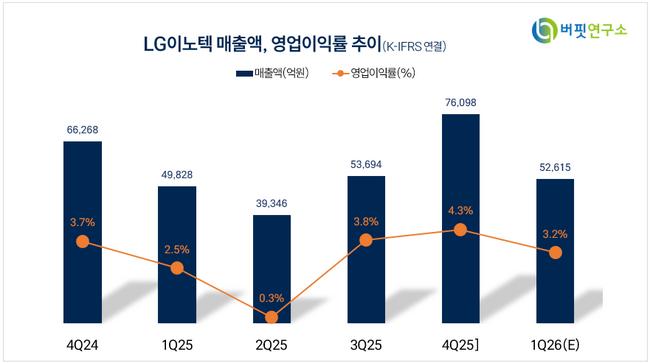

1분기 실적 전망도 긍정적이다. DS투자증권은 LG이노텍의 2026년 1분기 매출액을 5조3610억원, 영업이익을 1922억원으로 추정했다. 이는 전년 동기 대비 각각 7.6%, 53.6% 증가한 수준으로, 자사 기존 추정치와 시장 컨센서스를 모두 웃도는 수치다.

전작 대비 사양이 높아졌음에도 가격 동결 정책이 유지됐고, 교체 수요가 롱테일로 이어지면서 비수기인 2분기에도 전년 대비 수익성 개선이 가능할 것으로 봤다.

하반기에는 폴더블 및 신규 모델 출시와 함께 카메라 모듈 스펙 상향에 따른 평균판매단가 상승도 기대했다. 고객사의 연간 출하량 계획이 아직 하향 조정되지 않았다는 점도 우려보다 수요 흐름이 양호하다는 근거로 제시했다.

여기에 RF-SiP, FC-CSP 등 기판 사업이 사실상 풀가동 상태에 접어들었고, FC-BGA 턴어라운드에 따른 이익 기여 확대도 기대된다고 평가했다.

연간 기준으로는 2026년 매출액 23조2290억원, 영업이익 9238억원을 전망했다. 기존 추정치 대비 각각 3.1%, 7.7% 상향한 수치다.

2026년 예상 EPS 2만8015원에 증익 구간 평균 PER 13.9배를 적용해 적정주가를 산출했으며, 현재 주가는 여전히 우려만 반영된 저평가 구간이라고 판단했다.

LG이노텍은 광학솔루션, 패키지솔루션, 모빌리티솔루션 등을 주력으로 하는 전자부품 기업이다. DS투자증권은 모든 사업부가 증익 구간에 진입하고 있다고 평가하며, 2027년 매출액 24조5985억원, 영업이익 1조255억원까지 성장 흐름이 이어질 것으로 내다봤다.

LG이노텍 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG이노텍 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>