Update2026.07.06 월

[버핏연구소=이승윤 기자] LS증권은 20일 메가스터디교육(215200)에 대해 올해 고등부문 회복과 대학 편입 부문 고성장으로 지난해 부진을 만회할 것이라며, 투자의견 ‘매수’와 목표주가 6만원을 유지했다. 메가스터디교육의 전일 종가는 4만5950원이다.

정홍식 LS증권 애널리스트는 “메가스터디교육의 핵심 부문인 고등부문의 올해 실적이 전년대비 성장할 것”이라며 “교육과정 개편(현재 고2부터 수능 범위 변동)으로 올해 수능의 재수∙N수 응시인원이 증가할 것”이라고 판단했다.

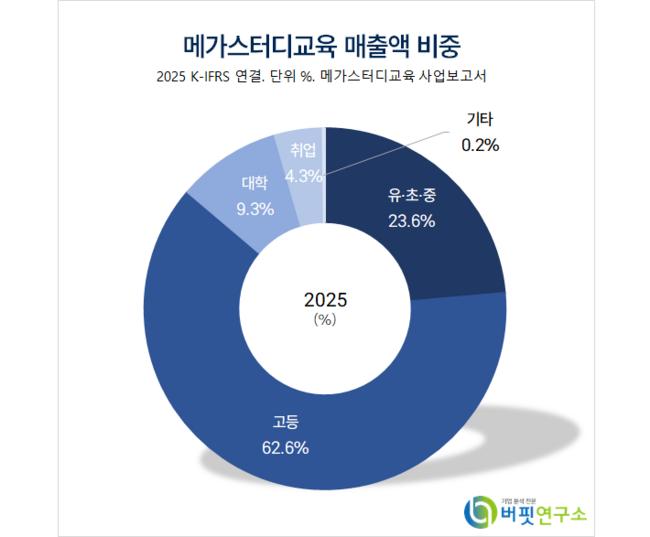

메가스터디교육 매출액 비중. [자료=버핏연구소]

메가스터디교육 매출액 비중. [자료=버핏연구소]

또 “현재 고1~2와 함께 중등학생의 선행으로 고등 온라인 강의 수요가 증가하고 있다”며 “지난해 경쟁기업의 기숙학원 런칭으로 오프라인 부문이 둔화됐는데 다시 회복될 것”으로 전망했다.

그는 “편입 사업의 최근 5년간 연평균 성장률은 13.3%”라며 “편입 사업 특성상 국내 상위권 대학의 모집 인원이 곧 전방 수요인데 현재 국내 입시 시장에서 의대 선호 현상이 나타나고 수시와 수능최저등급 간 괴리로 비자발적 재수가 확대되고 있다”고 밝혔다.

이어 “수시에 합격하면 수능을 잘 봐도 정시 지원을 못하는데 이게 재수∙N수생 증가로 이어져 편입 모집인원과 수험생도 증가하고 있다”며 “올해는 수능 영어 과목의 이슈와 교육과정 변경으로 재수생이 크게 증가할 가능성이 높다(중도 탈락자 수 확대가 1~2년 후 대학 편입 모집인원 증가 요인)”고 전했다.

끝으로 “매년 안정적인 외형성장을 유지하던 메가스터디교육은 지난해 공무원 사업부문 매각, 초∙중등 부문의 학령인구 감소로 매출액 하락, 경쟁사의 기숙학원 런칭으로 고등 오프라인 부문 학생 수 감소로 힘든 시기를 보냈다”며 “올해는 초등 학령인구 감소와 중등 부문 둔화(고등 선행 → 고등 온라인으로 이전)는 불가피하나 고등부문 온∙오프라인의 강한 회복세, 편입 사업 성장으로 전년대비 성장할 것”으로 예상했다.

메가스터디교육은 유초중·고등·대학·취업을 위한 온·오프라인 강의를 제공한다. 인공지능, 빅데이터 기반의 스마트러닝 시스템과 에듀테크를 선도하고 K-디지털 트레이닝 사업 등으로 4차 산업혁명 핵심 인재를 육성하고 있다.

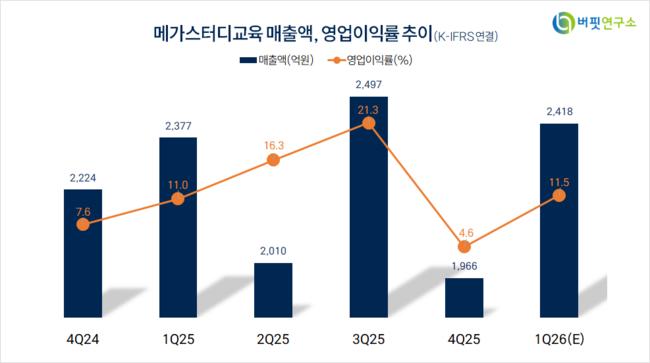

메가스터디교육. 매출액 및 영업이익률. [자료=버핏연구소]

메가스터디교육. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>