Update2026.07.06 월

[버핏연구소=홍승환 기자] 하나증권은 23일 CJ제일제당(097950)에 대해 최근 유가 상승이 대두를 포함한 곡물가 상방을 확대시키는 것을 근거로 투자의견 ‘매수’를 유지하고 목표주가 30만원을 제시했다. CJ제일제당의 전일 종가는 21만2000원이다.

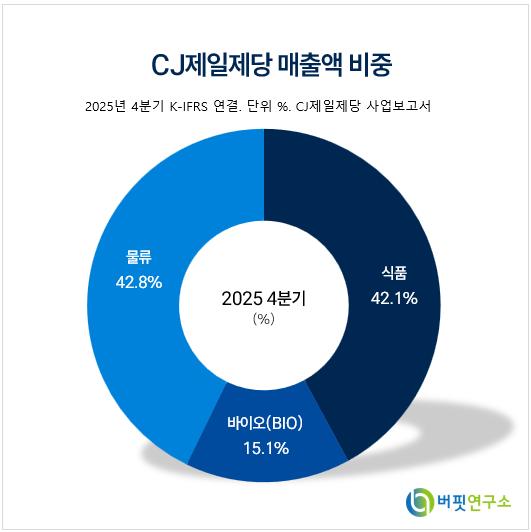

CJ제일제당 매출액 비중. [자료=버핏연구소]심은주 하나증권 연구원은 “올해 1분기 연결 매출액 및 영업이익을 각각 6조8383억원, 2650억원으로 추정한다”며 “물류 제외한 연결 매출액 및 영업이익은 각각 3조8864억원, 1470억원으로 예상한다”라고 밝혔다.

CJ제일제당 매출액 비중. [자료=버핏연구소]심은주 하나증권 연구원은 “올해 1분기 연결 매출액 및 영업이익을 각각 6조8383억원, 2650억원으로 추정한다”며 “물류 제외한 연결 매출액 및 영업이익은 각각 3조8864억원, 1470억원으로 예상한다”라고 밝혔다.

이어 “국내 가공 매출은 선물세트 반영 효과 및 신제품 판매 호조 기인해 전년동기대비 6% 증가할 것으로 예상된다”며 “선물세트 반영이 일부 원가 상승 부담을 상쇄하면서 수익성도 전년동기대비 소폭 개선될 것으로 판단된다”라고 분석했다.

그는 “해외 가공 매출은 전년동기대비 5% 증가할 것으로 예상된다”며 “달러 기준 매출 성장은 2% 내외로 추산, 미주에서의 만두 및 디저트 카테고리의 견조한 성장과 더불어 유럽은 전년동기대비 두 자리 수 성장이 이어질 것으로 기대한다”라고 평가했다.

또 “바이오는 상반기 전년동기대비 큰 폭 감익이 불가피하다”며 “라이신을 포함 주요 아미노산 시황이 여전히 부진, 주요 아미노산 판가 약세 및 핵산 수요 부진으로 셀렉타를 제외한 아미노산 손익은 소폭 적자가 예상된다”라고 덧붙였다.

끝으로 “올해 분기 실적 방향성의 키(Key)는 바이오이다”며 “작년 4분기 F&C 매각에 따른 손익 역기저를 차치하더라도 바이오 시황 악화에 따른 전년동기대비 손익 기여 감소가 전사 이익 성장에 부정적으로 작용하기 때문이다”라고 밝혔다.

CJ제일제당은 2007년 CJ주식회사의 제조사업부문 인적분할로 설립되어 식품과 바이오 사업에 집중한다. 식품사업(설탕, 밀가루, 조미료 등), 바이오사업(아미노산 등), 피드 & 캐어사업(Feed & Care사업;사료·축산), 물류사업 등을 영위한다. 최근에는고급화된 소비 트렌드에 맞춰 프리미엄화 전략을 추진, 국내 종합식품회사 1위 자리를 공고히 하고, 비비고 브랜드를 글로벌 대형 브랜드로 육성하며 글로벌 컴퍼니(Global Company)로 도약하고 있다.

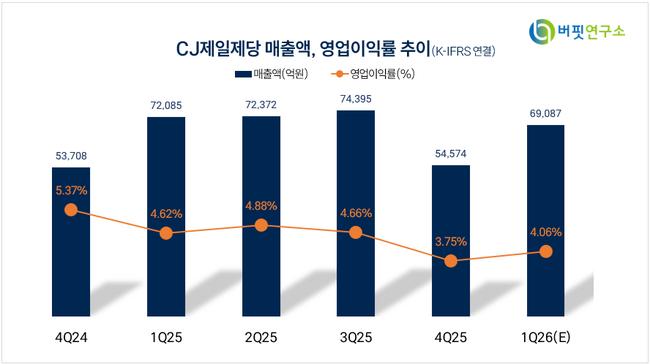

CJ제일제당 매출액 및 영업이익률 추이. [자료=버핏연구소]

CJ제일제당 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>