Update2026.07.06 월

[버핏연구소=홍승환 기자] 대신증권은 25일 SK텔레콤(017670)에 대해 높은 재투자수익률을 근거로 투자의견 ‘매수’를 유지하고 6개월 목표주가 9만7000원을 제시했다. SK텔레콤의 전일 종가는 7만6600원이다.

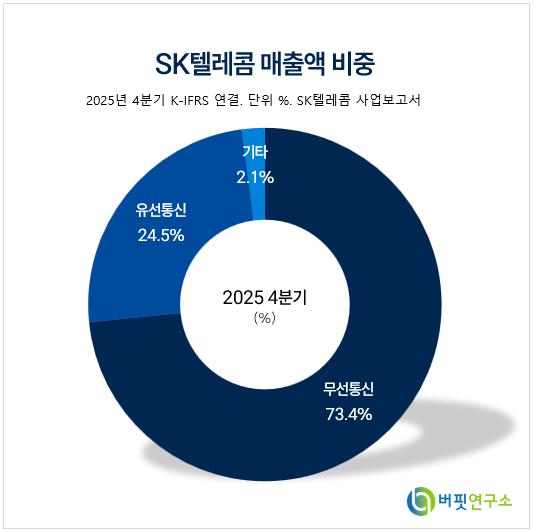

SK텔레콤 매출액 비중. [자료=버핏연구소]

SK텔레콤 매출액 비중. [자료=버핏연구소]

김회재 대신증권 연구원은 “지난 2020년 2월 이후 주가 수익률은 +94%로 지수(+149%) 대비 낮지만, 배당 재투자 수익률은 +178%로 지수 대비 높다”며 “SKT의 재투자수익률은 기본 수익률 대비 +84%로 가장 큰 효과이다”라고 밝혔다.

이어 “작년 하반기 배당 미지급에도 불구하고 이 정도 효과이다”며 “지난 21년2분기 통신업 처음으로 분기배당을 도입, 장기간 축적된 재투자 베이스가 최근 주가 급등 구간에서 레버리지로 작용했다”라고 분석했다.

그는 “SKT는 올해 고배당기업 요건을 미충족, 내년부터 비과세 배당 예정이다”며 “지난 2024년 배당금 7536억원, 작년 배당금 3535억원으로 배당이 53.1% 감소해 미충족이지만 작년 연결 지배 순이익 4084억원으로 연결 배당성향 86.6% 달성해 요건을 충족했다”라고 평가했다.

또 “지난 2007년부터 9400원(수정 기준 3110원) 이상의 정액 배당 유지, 지난 2024년부터 연결 조정 당기순이익의 50% 이상을 주주환원했다”며 “올해 예상 주당 배당금(DPS)은 3300원, 총주주환원은 7100억원 규모이다”라고 덧붙였다.

끝으로 “목표주가는 올해 예상 주당순이익(EPS) 7406원에 주가수익비율(PER) 13배를 적용, 최근 5년 통신업(KT, LGU+ 기준) 평균 10배 대비 30%를 할증해 목표주가 9만7000원, 투자의견 매수를 유지한다”라고 밝혔다.

SK텔레콤은 1984년 설립된 국내 1위 이동통신 사업자로, 연결대상 종속회사는 SK브로드밴드, 피에스앤마케팅 등 19개사이다. 무선통신사업, 유선통신사업, 상품판매형 데이터방송채널사용사업 등을 영위하고 있다. 지난 2019년 세계 최초 5G 상용화를 통해 1위 사업자 위상을 이어가고 있으며, 5G 네트워크의 특성은 AI 발전과 더불어 새로운 서비스 출시 및 IoT 기반 B2B 사업 성장을 가속화하고 있다.

SK텔레콤 매출액 및 영업이익률 추이. [자료=버핏연구소]

SK텔레콤 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>