Update2026.07.06 월

[버핏연구소=손민정 기자] KB증권이 26일 SK하이닉스(000660)에 대해 "메모리 산업의 구조적 전환과 미국 증시 주식예탁증서(ADR) 상장을 계기로 기업 가치 재평가 국면에 진입해 리레이팅 본격화가 기대된다"며 투자의견 매수와 목표주가 170만원을 유지했다. SK하이닉스의 전일 종가는 99만5000원이다.

SK하이닉스 매출액 비중. [자료=SK하이닉스 사업보고서]

SK하이닉스 매출액 비중. [자료=SK하이닉스 사업보고서]

KB증권 김동원 애널리스트는 "빅테크 업체들이 대규모 선수금을 제시하며 5년간 전략적 장기공급계약 체결(LTA)을 요청하고 있고, 이는 SK하이닉스의 중장기 밸류에이션의 상승요인으로 작용할 것"이라고 설명했다. 이어 "희석 효과가 제한적인 미국 ADR 상장은 한국 주식의 재평가를 자극하는 촉매제로 작용할 것"으로 전망했다.

김동원 애널리스트는 "서버 메모리 중심의 수요 증가와 반도체 집적회로의 핵심 재료인 웨이퍼의 제한적 생산 능력을 감안하면 메모리 반도체의 공급 부족은 2028년까지 지속될 가능성이 높다"고 분석했다.

이어 "주요 고객사의 메모리 수요 충족률도 60%에 머무르고 있어 고객사들의 메모리 물량 확보 노력은 지속될 것"이라며 올해 SK의 영업이익을 전년대비 275% 증가한 177조원으로 예상했다. 부문별로는 D램이 전년대비 약 3배 증가한 148조원, 낸드는 전년대비 14배 증가한 29조원으로 추정했다.

그는 "빅테크 업체들의 LTA 요청은 2030년까지 메모리 공급 병목의 장기화를 의미한다"며 "SK하이닉스가 공급자 우위의 시장 가격 결정력을 유지하는 동시에 빅테크 기업과 AI 메모리 개발 초기 단계부터 전략적 협력이 가능해 향후 메모리 반도체가 파운드리와 유사한 산업 구조로 진화할 것"으로 전망했다.

SK하이닉스는 D램 및 낸드플래시를 중심으로 하는 메모리 반도체를 주력 생산하며, 파운드리 사업도 병행하고 있다. 생성형 AI 시장의 신기술 등장과 시장 영향력 확대에 따라 고성능 및 고용량 메모리 설루션 개발에 주력한다.

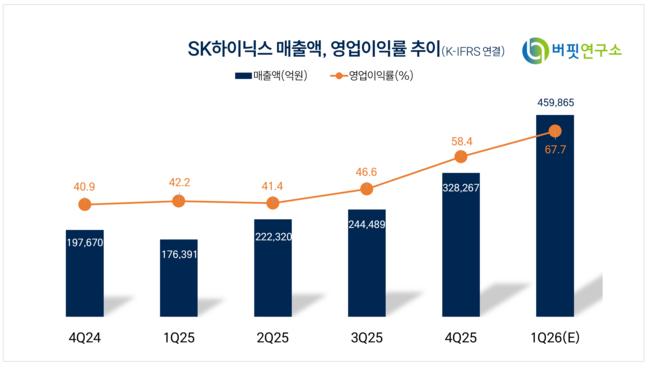

SK하이닉스 매출액 및 영업이익률 추이. [자료=버핏연구소]

SK하이닉스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>