Update2026.07.06 월

[버핏연구소=손민정 기자] NH투자증권이 27일 LG화학(051910)에 대해 "전쟁 이후 석유화학 사업부 수익성이 악화됐으나 양극재 판매량과 판가는 오르고 있다"며 투자의견 '매수'를 유지하고 목표주가를 42만원으로 '하향'했다. LG화학의 전일 종가는 31만4000원이다.

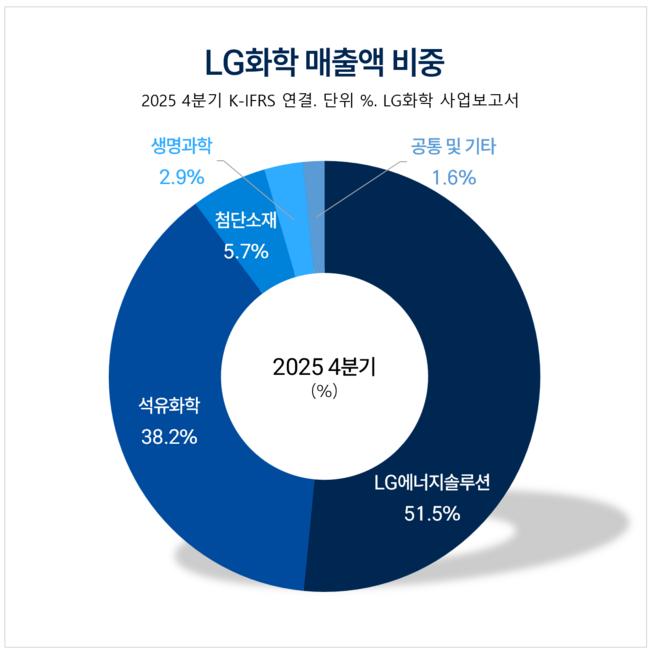

LG화학 매출액 비중. [자료=LG화학 사업보고서]

LG화학 매출액 비중. [자료=LG화학 사업보고서]

NH투자증권 류승원 애널리스트는 "전쟁 발생 후 화학 제품 스프레드가 급감했다"며 "가격 급등 여파로 전방 수요가 둔화해, 높아진 원재료 가격이 제품 가격에 온전히 전가되지 않는 상황"이라고 설명했다. 반면 "양극재 가동률은 10% 초반 수준에 불과해 추가 악화 여력이 제한적"이라고 분석했다.

또 "중장기적 관점에서 재무구조 개선과 주주환원 확대 등에 활용 가능한 LG에너지솔루션 보유 지분이 주가 하단 지지 요인으로 작용할 것"이라고 말했다.

류승원 애널리스트는 올해 1분기 영업적자를 550억원으로 전망했다. 구체적으로 석유화학 부문은 영업이익을 636억원으로 추정하며 3월에 원재료를 구매하는 시점과 최종 제품을 판매하는 시점의 시차로 인해 발생하는 손익 변동인 래깅 효과에 기반한 흑자 전환을 예상했다.

이어 첨단소재 부문은 영업적자 204억원을 전망하며 "판가 및 판매량 상승에도 불구하고 판매량 기저가 낮아 가동률이 여전히 10%초반 수준이며 양극재 영업이익률은 -40%를 추정한다"고 밝혔다. 에너지솔루션 부문은 영업적자 1210억원을 예상하며 "자동차 판매 부진 심화로 적자가 지속될 것"으로 내다봤다.

그는 올해 2분기 영업적자를 1876억원으로 예상하며 "가동률이 낮아진 가운데 높아진 납사 가격이 원가에 반영돼 석유화학 부문 수익성이 크게 악화될 것"으로 전망했다.

LG화학 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG화학 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>