Update2026.07.06 월

[버핏연구소=이승윤 기자] 유안타증권은 3일 JYP ENT.(035900)에 대해 주가가 저평가된 상황에서 고연차 그룹의 라이트 팬덤 확장과 저연차 그룹의 성장이 지속되고 있기에 지금이 좋은 매수 타이밍이라며, 투자의견 ‘매수’와 목표주가 8만8000원을 유지했다. JYP ENT.의 전일 종가는 6만100원이다.

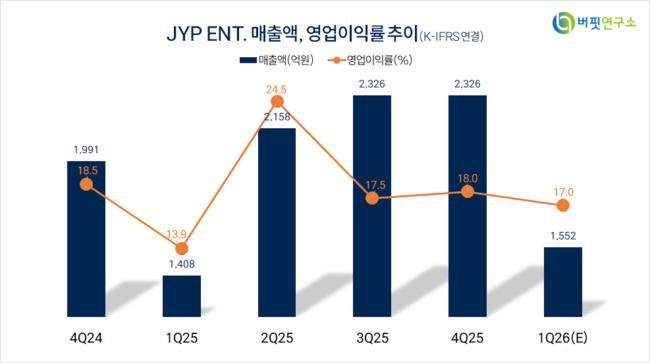

이환욱 유안타증권 애널리스트는 “올해 1분기 매출액 1552억원(+10.2%, 이하 전년동기대비), 영업이익 264억원(+34.4%)을 기록할 것”이라며 “신규 앨범 공백에도 주력 걸그룹의 서구권 월드투어가 전사 실적 성장을 견인할 것”으로 전망했다.

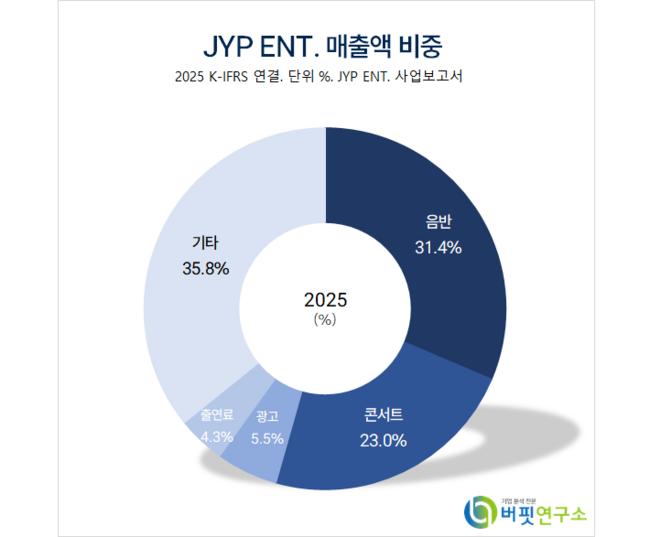

JYP ENT. 매출액 비중. [자료=버핏연구소]

JYP ENT. 매출액 비중. [자료=버핏연구소]

이어 “앨범/음원 부문에서 총 앨범 판매량은 75만장으로 전년동기 대비 감소할 것”이라며 “있지 멤버 유나의 솔로 앨범과 트와이스 유닛그룹 미사모의 일본 앨범을 제외한 주력 신보 런칭이 없었다”고 전했다.

다만 “스트레이키즈(스키즈)의 구작 앨범 판매분(약 40만장)이 일부 매출 공백을 상쇄할 것”이라며 “고연차 그룹의 서구권 팬덤 확장, 있지 ‘That’s a no no’ 음원 역주행으로 음원 실적이 견조할 것”으로 예상했다.

또 “공연 부문에서 1분기 총 모객수는 65만명으로 트와이스 29회, 니쥬 12회, 데이식스 10회, 엔믹스 7회로 구성된다”며 “주력 걸그룹 트와이스의 실적 기여가 클 것”으로 추정했다.

이는 “판매량과 가격이 높은 북미권 투어가 전분기대비 집중적으로 이뤄졌고 기저효과도 큰 구간이기 때문”이고 “MD 부문은 북미권 팬 베이스가 확장되며 투어 MD 판매는 증가할 것이지만 기획 MD 판매분은 전분기대비 기저 부담이 남아있다”고 말했다.

한편 “스포티파이 월간 청취자 수의 장기 추세선이 계속 우상향 중이고 고연차 주력 그룹 스키즈와 트와이스의 서구권 라이트 팬덤도 계속 확장되고 있다”며 “MD 강화 전략(해외 라이선싱 파트너십, 투어 도시별 팝업 스토어 확대)을 통해 영업 레버리지 효과(매출액이 변할 때 영업이익이 더 크게 변하는 현상)가 지속될 것“으로 기대했다.

끝으로 “저연차 그룹(엔믹스, 킥플립, 넥스지, 걸셋)의 점진적인 성장 기조가 긍정적”이라며 “특히 미국 현지화 그룹 ‘걸셋’의 인지도가 확장되고 있는데 주가는 역사적 저점 수준(PER 15배 정도)까지 떨어져 있기에 지금이 적절한 매수 타이밍”이라고 판단했다.

JYP ENT.는 아티스트 발굴/육성 조직과 음악 콘텐츠 인프라를 통해 음반, 음원, 영상 콘텐츠, 매니지먼트 사업을 영위하고 있다. 트와이스, 스키즈, 있지, 엔믹스 등 아티스트가 소속되어 있다.

JYP ENT.. 매출액 및 영업이익률. [자료=버핏연구소]

JYP ENT.. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>