Update2026.07.06 월

[버핏연구소=김도하 기자] 한화투자증권은 6일 GS리테일(007070)에 대해 편의점 사업의 질적 성장과 영업 레버리지 효과 본격화를 긍정적으로 평가했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가를 3만원으로 상향했다. GS리테일의 지난 3일 종가는 2만1450원이다.

이진협 한화투자증권 애널리스트는 “GS리테일의 1분기 영업이익은 500억원(전년동기대비 +29.6%)을 기록하며 시장 기대치에 부합할 전망”이라며 “보수적인 출점 기조 속에서 기존점 성장률이 4%를 기록하며 수익성이 개선되는 영업 레버리지 효과가 나타나고 있다”고 밝혔다.

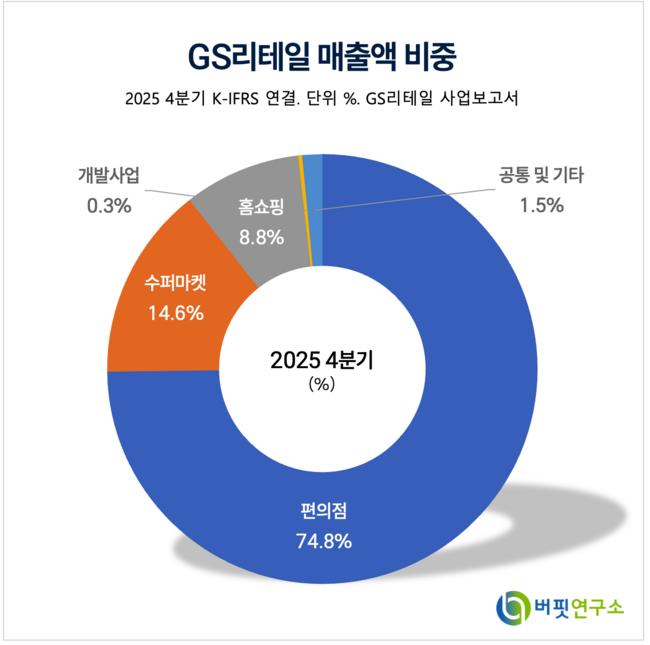

GS리테일 매출액 비중. [자료=버핏연구소]

GS리테일 매출액 비중. [자료=버핏연구소]

그는 “현재 국내 편의점 시장은 하위권 사업자의 점포 감소가 지속되는 반면, 점당 매출액은 7% 이상 증가하는 등 양적 성장에서 질적 성장으로 패러다임이 변화하고 있다”며 “이는 10년 전 일본 편의점 업계가 겪었던 구조적 변화와 유사하며, 당시 일본 편의점 기업들의 주가가 재평가받았던 점에 주목해야 한다”고 강조했다.

또 “그동안 부진했던 수퍼 부문의 기존점 성장률도 1분기 중 플러스 전환하며 턴어라운드가 기대된다”며 “기타 사업부의 적자 폭 또한 효율화 작업으로 축소되고 있어 전사적인 이익 체력이 강화되는 구간”이라고 설명했다.

올해 실적 전망은 매출액 12조2537억원(전년대비 +2.3%), 영업이익 3487억원(전년대비 +21.3%)으로 예상하며 “질적 성장에 따른 수익성 개선 속도가 시장의 예상을 상회할 가능성이 높다”고 덧붙였다.

끝으로 “GS리테일은 편의점 업계의 지배적 사업자로서 견고한 펀더멘털을 유지하고 있다”며 “밸류에이션 재평가가 진행되는 초기 단계인 만큼 적극적인 매수 관점을 유지한다”고 분석했다.

GS리테일은 편의점 GS25를 비롯해 수퍼, 홈쇼핑 등을 운영하는 종합 유통 기업이다.

GS리테일 매출액 및 영업이익률. [자료=버핏연구소]

GS리테일 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>