Update2026.08.02 일

[김진구 연구원]

현대자동차가 태풍 「차바」로 울산공장에서 피해를 입은 침수차 1,087대 전량 폐기한다고 19일 밝혔다. 최근 내수-수출 차별 논란을 포함한 품질 문제로 우려를 사왔던 현대차가 이달 초 발생했던 침수차 논란에 신속히 대응, 소비자 신뢰 저하를 차단하고자 한 것으로 1,000대가 넘는 폐기 규모가 이례적이라고 평가된다.

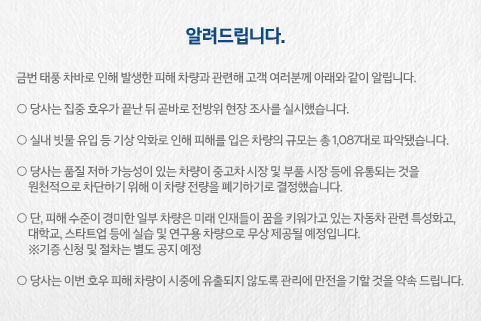

현대차는 이날 홈페이지를 통해 『실내 빗물 유입 등 기상 악화로 인해 피해를 입은 차량의 규모는 총 1,087대로 파악됐다』며 『당사는 품질저하 가능성이 있는 차량이 중고차 시장 및 부품시장 등에 유통되는 것을 원천적으로 차단하기 위해 이 차량 전량을 폐기하기로 결정했다』고 밝혔다.

현대차는 침수차 중 피해가 경미한 일부 차량은 자동차 관련 특성화고, 대학교 및 연구용 차량으로 무상 제공할 계획이다. 이들 차량은 자동차제작증이 발급되지 않아 시중에 유통될 가능성은 없다.

현대차는 침수차의 유통 가능성을 원천 차단한 것과 더불어 고객 우려 불식시키에도 집중했다. 현대차는 공식 홈페이지(ww.hyundai.com)에 이번 전량 폐기와 관련된 고객 공지를 게재했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>