Update2026.07.06 월

[버핏연구소=홍승환 기자] 하나증권은 8일 롯데렌탈(089860)에 대해 회사의 경쟁력과 성장성이 유효한 점을 근거로 투자의견 ‘매수’를 유지하고 목표주가를 4만2000원으로 상향했다. 롯데렌탈의 전일 종가는 3만850원이다.

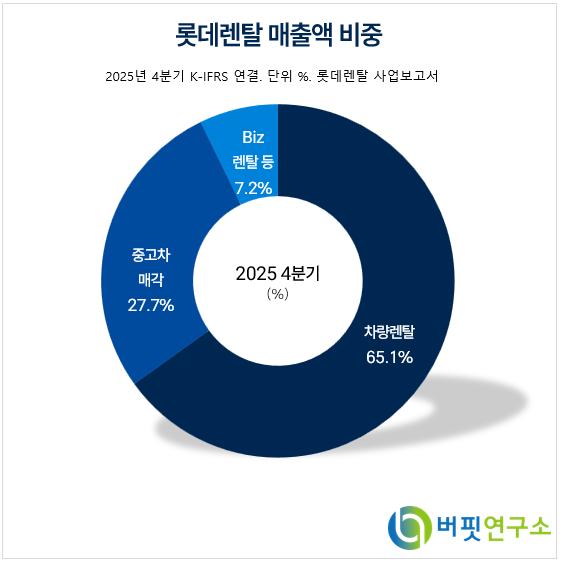

롯데렌탈 매출액 비중. [자료=버핏연구소]

롯데렌탈 매출액 비중. [자료=버핏연구소]

안도현 하나증권 연구원은 “올해 1분기 롯데렌탈 매출액은 전년동기대비 6% 증가한 7380억원, 영업이익은 18% 증가한 788억원으로 전망한다”며 “핵심 성장지표인 장기렌터카가 순증을 이어가고 1분기는 단기렌터카 비수기임에도 수요가 좋았던 것으로 파악된다”라고 밝혔다.

이어 “중고차 매각량도 중고 렌터카 매각 시기가 도래하면서 증가, 중동 분쟁에 따른 휘발유 가격 상승이 업황에 끼칠 영향은 제한적이다”며 “장기렌터카 위주의 비즈니스 모델을 보유하고 있기 때문에 실적 변동성은 제한적이고 중동향 중고차 수출이 위축될 수는 있으나 경/소매 등을 통해서 충분히 해소 가능하다”라고 분석했다.

그는 “금리는 높은 수준에서 유지되고 있으나 롯데렌탈은 회사채를 통한 조달이 가능하고 장기차입 비중이 높기 때문에 영향이 크지 않다”며 “당사의 매각 관련 불확실성은 존재하나 회사의 경쟁력과 성장성은 여전히 유효, 중고 렌터카와 B2C 매각 등 신사업도 잘 자리잡고 있고 본업인 장기렌터카는 경기 방어적 성격이 강하기에 올해도 가이던스를 충분히 달성 가능할 것으로 판단한다”라고 평가했다.

끝으로 “올해 가이던스로 매출액 3조950억원, 영업이익 3620억원 마지막으로 당기순이익 1400억원을 제시한다”며 “본업인 장기렌터카 순증 추세가 지속되고 있고 사고비용 등 비용 절감과 매각 방식 다각화를 통한 이익 성장에 방점을 두고 있다”라고 밝혔다.

롯데렌탈은 지난 2005년 설립되었고, 1986년 통신장비 렌탈업으로 시작한 한국통신진흥㈜가 전신이다. 지난 2010년 금호렌터카㈜와 합병해 렌터카업계 1위 기업이 되었으며, 2015년 롯데그룹 편입 후 그룹 계열사와 시너지를 창출하고 있다. 최근에는 차량렌탈, Biz렌탈, 오토리스, 할부금융 사업을 하며 롯데오토리스를 통해 상용차량 리스, 메인터넌스 오토리스, 중고차 할부금융을 운영하고 있다.

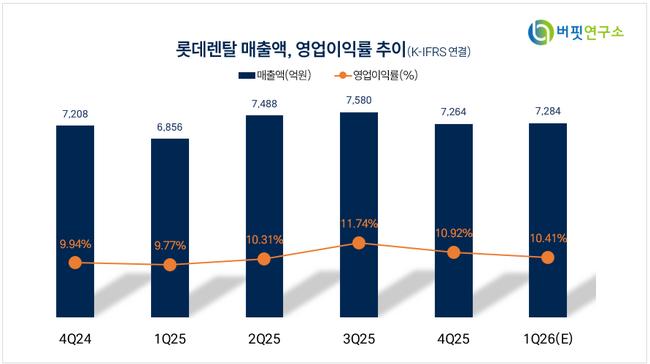

롯데렌탈 매출액 및 영업이익률 비중. [자료=버핏연구소]

롯데렌탈 매출액 및 영업이익률 비중. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>