Update2026.08.02 일

[버핏연구소=윤승재 기자] NH투자증권은 10일 씨에스윈드(112610)에 대해 에너지 가격 상승으로 재생에너지 투자 심리가 개선되는 가운데, 미국 육상풍력 수주 확대를 바탕으로 성장 가시성이 높아지고 있다며 투자의견 매수를 유지하고 목표주가를 7만9000원으로 상향했다. 씨에스윈드의 전일 종가는 6만7700원이다.

정연승 NH투자증권 애널리스트는 “미국 법인의 낮은 수익성과 해상풍력 하부구조물 수주 부재는 부담 요인이지만, 미국 보조금 종료 이전까지 육상풍력 수요가 집중되면서 2027년까지 타워 수주 확보에는 큰 무리가 없을 것”이라며 “글로벌 재생에너지 투자 확대와 데이터센터 전력 확보 수요까지 더해지며 시장 확대 기대가 유효하다”고 분석했다.

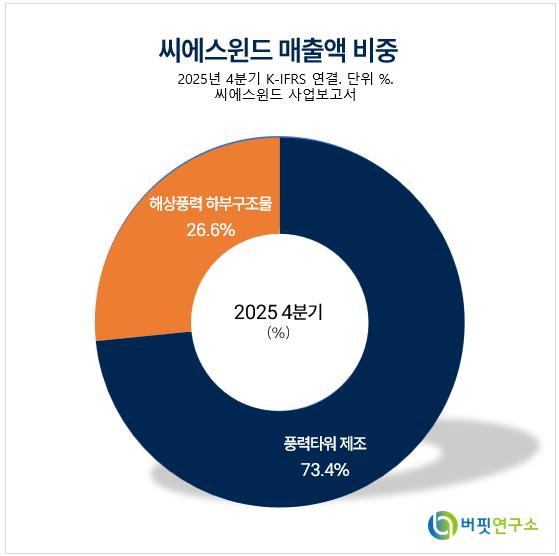

씨에스윈드 매출액 비중. [자료=버핏연구소]

씨에스윈드 매출액 비중. [자료=버핏연구소]

그는 “1분기 연결 기준 매출액은 7474억원, 영업이익은 766억원으로 컨센서스에 부합할 전망”이라며 “전년 동기 대비 감소에도 불구하고 미국 육상풍력 수요를 감안하면 연간 타워 수주 목표 17억달러 달성은 가능하다”고 평가했다. 이어 “구조적인 수익성 개선을 위해서는 미국 법인의 생산성 회복이 핵심 변수”라고 짚었다.

또한 “우호적인 환율과 베트남·중국 법인의 수익성 개선을 반영해 2026~2027년 영업이익 추정치를 각각 12%, 14% 상향했다”며 “2026년 매출액 2조9090억원, 영업이익 2990억원, 2027년 매출액 3조3280억원, 영업이익 3360억원을 전망한다”고 밝혔다.

이어 “하반기 중 해상풍력 하부구조물 수주에 성공할 경우 밸류에이션의 추가 확장도 가능하다”고 덧붙였다.

씨에스윈드는 풍력 타워 생산기업으로 글로벌 주요 풍력 터빈 기업에 제품을 공급하고 있다. 중국, 베트남, 말레이시아, 영국 등에 생산 거점을 두고 있으며, 2023년에는 해상풍력 하부구조물 기업 CS Offshore(구 Bladt)를 인수해 포트폴리오를 확대했다.

씨에스윈드 매출액 및 영업이익률 추이. [자료=버핏연구소]

씨에스윈드 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>