Update2026.08.02 일

[버핏연구소=윤승재 기자] NH투자증권은 13일 효성티앤씨(298020)에 대해 스판덱스 가격 상승이 단순한 원가 상승 전가가 아니라 펀더멘털 개선에 기반한 흐름이라며, 투자의견 매수를 유지하고 목표주가를 기존 51만원에서 62만원으로 상향했다. 효성티앤씨의 지난 10일 종가는 46만4000원이다.

최영광 NH투자증권 애널리스트는 “대부분의 정유·화학 제품 가격이 3월 유가 급등 여파로 상승한 것과 달리, 스판덱스 가격은 연초부터 수급 밸런스 개선을 바탕으로 상승세를 지속 중”이라며 “스판덱스 산업 주요 지표들의 긍정적인 흐름과 가격 상승이 효성티앤씨의 실적 개선과 주가 상승을 견인할 것”이라고 분석했다.

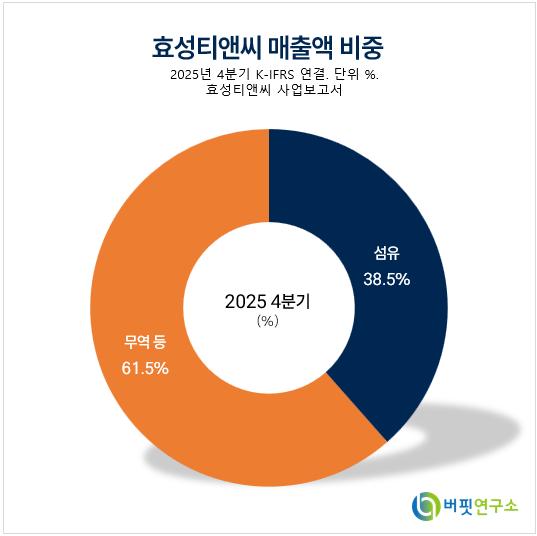

효성티앤씨 매출액 비중. [자료=버핏연구소]

효성티앤씨 매출액 비중. [자료=버핏연구소]

그는 “4월 3일 기준 중국 스판덱스 가동률은 85%로 2025년 말 대비 3%포인트 상승한 반면, 재고일수는 25일로 약 15일 하락했다”며 “스판덱스 턴어라운드가 비용 인상에 따른 일시적 반등이 아니라 수급 개선에 기반한 회복이라는 점에서 의미가 다르다”고 짚었다.

이어 “효성티앤씨 판가에는 스판덱스 가격 상승분이 3월부터 반영되기 시작한 것으로 추정된다”며 “판가 상승 폭은 1분기보다 2분기가 더 클 것”이라고 내다봤다. 또 “대부분의 정유·화학 기업들이 1분기 반등 이후 2분기 역래깅 효과로 이익이 줄어들 수 있지만, 효성티앤씨는 1분기에 이어 2~3분기에도 영업이익 증가세를 이어가며 업종 내 차별화된 실적 흐름을 보일 전망”이라고 덧붙였다.

또한 “스판덱스 주원료인 BDO는 석탄으로부터 생산되기 때문에 효성티앤씨는 원재료 조달이나 설비 가동 차질 리스크로부터 상대적으로 자유롭다”며 원가 측면의 안정성도 긍정 요인으로 평가했다.

끝으로 NH투자증권은 효성티앤씨의 2026년 매출액을 8조3590억원, 영업이익을 4250억원으로 전망했다. 이는 전년 대비 각각 8.6%, 68.8% 증가한 수치다. 지배지분 순이익은 1720억원, EPS는 3만9693원으로 예상했다.

효성티앤씨는 글로벌 스판덱스 시장 점유율 약 30%를 차지하는 1위 기업이다. 사업은 스판덱스와 PTA, 나일론 원사 등을 생산하는 섬유 부문과 철강 제품 등을 트레이딩하는 무역·기타 부문으로 나뉜다. 2025년 기준 매출 비중은 섬유 39%, 무역 및 기타 61%이며, 영업이익 비중은 섬유가 74%로 수익성의 중심축 역할을 하고 있다.

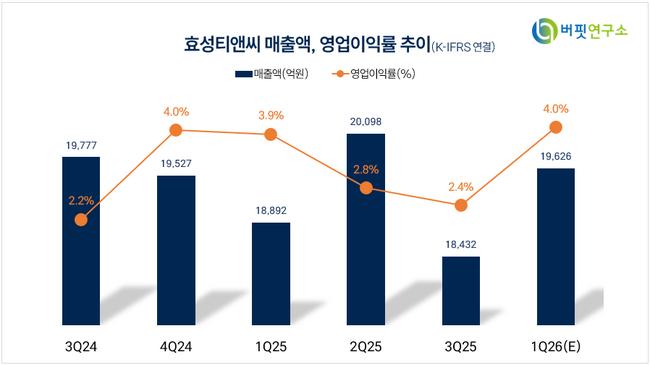

효성티앤씨 매출액 및 영업이익률 추이. [자료=버핏연구소]

효성티앤씨 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>