Update2026.07.06 월

[김승범 연구원]

LG화학의 박진수 대표이사를 비롯한 경영진이 자사주를 매수하면서 미래 사업에 대한 자신감을 나타냈다.

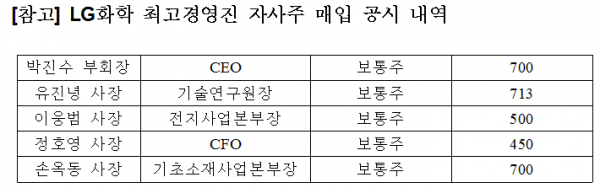

24일 LG화학은 사장급 이상에서 CEO 박진수 부회장(700주)을 비롯해 기술연구원장 유진녕 사장(713주), 전지사업본부장 이웅범 사장(500주), CFO 정호영 사장(450주), 기초소재사업본부장 손옥동 사장(700주)이 자사주(보통주)를 매입했다고 밝혔다. 또 김종현 자동차전지사업부장(부사장) 200주, 김민환 최고인사책임자(전무, CHO) 500주, 이종택 고무·특수수지사업부장(전무) 200주 등 주요 임원진도 자사 주식을 매입했다고 공시했다.

특히 박진수 부회장의 자사주 매입은 2012년 12월 CEO로 취임한 후 7번째이자, 첫 자사주 매입 시점(당시 사업본부장)인 2010년부터 합산하면 10번째다. 이번 매입으로 박진수 부회장이 보유한 주식 수는 보통주 4,830주, 우선주 1,527주가 됐다.

LG화학 관계자는 『최고 경영진이 대거 자사 주식 매입에 나선 것은 강력한 책임경영 의지는 물론 향후 실적개선 및 미래 회사가치에 대한 자신감을 나타낸 것』이라고 말했다

한편 LG화학은 본업인 화학 부분에서 2019년까지 충남에 위치한 대산공장에 2870억원을 투자해 세계 NCC 단일공장 중 최대 생산능력(127만톤)을 보유한다고 밝혔다. 또 전기차 등 비화학 부문의 실적 개선이 기대가 된다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>