Update2026.07.06 월

[버핏연구소=정지훈 기자] 삼성증권이 DL이앤씨(375500)에 대해 "원전을 비롯한 플랜트 수주 기대감과 수익성 개선세를 고려해야 한다"며 투자의견 '매수'를 유지하고, 목표주가를 11만5000원으로 '상향'했다. DL이앤씨의 지난 4일 종가는 9만1300원이다.

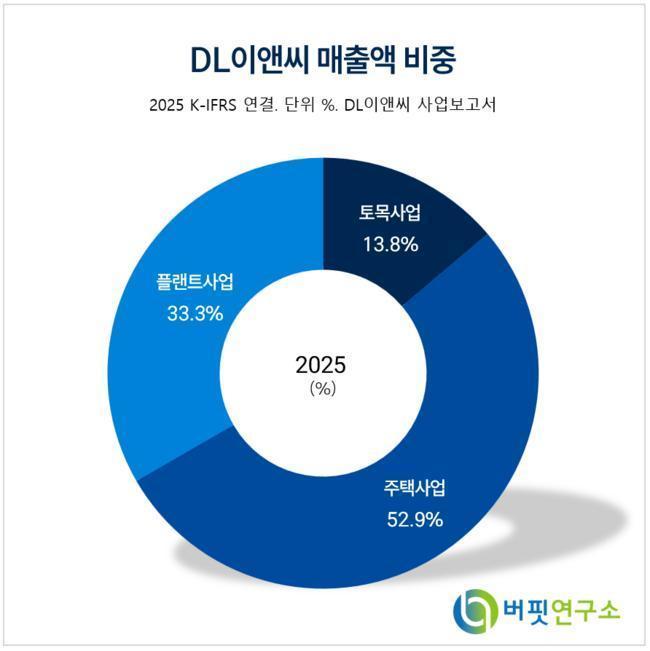

DL이앤씨 매출액 비중. [자료=DL이앤씨 사업보고서]

DL이앤씨 매출액 비중. [자료=DL이앤씨 사업보고서]

허재준 삼성증권 연구원은 DL이앤씨가 1분기 실적으로 매출액 1조7252억원(전년동기대비 -4.6%), 영업이익 1574억원(전년동기대비 +94.3%)을 기록했다고 말했다. 영업이익은 시장추정치를 50.2% 상회했다.

허재준 연구원은 "21년~22년 착공한 고원가 현장 비중이 축소하며 나타는 매출 믹스 개선으로 주택 부분과 DL건설이 높은 수익성을 기록했다"며 "연간으로는 주택 부분 매출총이익률(GPM)은 약 16%, DL건설은 10% 중반의 GPM을 기록할 것으로 전망한다"고 분석했다.

허 연구원은 "이번 1분기 실적은 도급 증액 등 일회성 이익의 비중이 크지 않았다"며 "향후 지정학적 리스크 고조에 따른 원가 급등이나 공기 지연 등의 이슈가 발생하지 않는 이상 점진적으로 수익성은 개선될 전망이다"고 설명했다.

끝으로 그는 "DL이앤씨는 최근 상장한 미국 소형모듈형원자로(SMR) 기업인 엑스에너지와 SMR 표준화 설계 계약을 체결했다"며 "더해 보유하고 있는 엑스에너지 주식의 평가 가치는 800억원에 달한다"고 덧붙였다.

DL이앤씨는 토목, 주택, 플랜트 사업을 주력으로 운영하며, 국내 주택·토목사업의 DL건설과 해외 건설공사 수행의 9개 해외 현지법인을 보유하고 있다. 특히 국회의사당, 세종문화회관 등 대표 랜드마크를 시공했으며, 업계 최고의 공공공사 수주역량과 민자사업 개발역량을 보유하고 있다.

DL이앤씨 매출액 및 영업이익률 추이. [자료=버핏연구소]

DL이앤씨 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>