Update2026.07.06 월

[버핏연구소=권소윤 기자] LS증권이 11일 파마리서치(214450)에 대해 안정적 의료기기 성장에 화장품 수출 고성장이 더해지는 중이나, 예상실적 하향 조정을 반영해 투자의견 ‘매수’를 유지하고 목표주가를 50만원으로 하향했다. 파마리서치의 전일종가는 34만1000원이다.

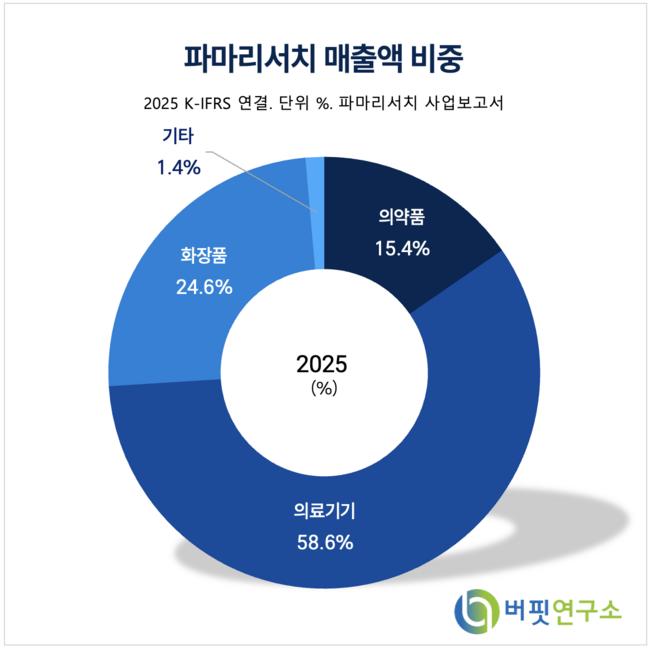

파마리서치 매출액 비중. [자료=파마리서치 사업보고서]조은애 LS증권 애널리스트는 “올 1분기 매출액은 1461억원(전년 대비 +25%, 전분기 대비 +2%), 영업이익 573억원(전년 대비 +28%, 전분기 대비 +10%)을 기록했다”며 “사업 부문별로는, 의료기기 795억원(전년 대비 +15%, 전분기 대비 -4%), 화장품 422억원(전년 대비 +51%, 전분기 대비 +12%), 의약품 214억원(전년 대비 +25%, 전분기 대비 -7%)을 기록했다”고 전했다.

파마리서치 매출액 비중. [자료=파마리서치 사업보고서]조은애 LS증권 애널리스트는 “올 1분기 매출액은 1461억원(전년 대비 +25%, 전분기 대비 +2%), 영업이익 573억원(전년 대비 +28%, 전분기 대비 +10%)을 기록했다”며 “사업 부문별로는, 의료기기 795억원(전년 대비 +15%, 전분기 대비 -4%), 화장품 422억원(전년 대비 +51%, 전분기 대비 +12%), 의약품 214억원(전년 대비 +25%, 전분기 대비 -7%)을 기록했다”고 전했다.

조은애 애널리스트는 “의료기기 부문의 매출 비중이 하락했으나, 화장품 부문의 비중이 상승해 매출총이익률(GPM)을 77%로 개선, 높은 수익성을 기록했다”며 “의료기기 내수 역시 계절적 비수기임에도 외국인 관광객 증가, 국내 거래처의 확대 등으로 견조한 실적을 유지했다”고 설명했다.

이어 조 애널리스트는 “의료기기 수출(211억원, 전분기 대비 -10%)은 중국, 일본 등 기존 주요 수출국가의 부진이 이어지고 있으나, 서유럽향 선적 매출과 중동향 수출 매출이 이를 상쇄했다”며 “지난달 유럽향 수출데이터와 향후 인증 허가 일정 등을 감안하면 의료기기 수출은 전분기 대비 성장이 가능할 것“이라고 밝혔다.

그는 “지난해 국내 스킨부스터 경쟁 심화 우려가 반영돼 주가 하향 조정을 받았으나, 이번 의료기기 내수 실적을 보면 우려가 과도했던 것으로 판단된다“며 “리쥬란의 국내 채널 확장과, 선진국에서의 브랜드 인지도 강화로 향후 화장품 수출 고성장, 의료기기 수출 반등 및 주가 우상향이 예상된다”고 전했다.

파마리서치는 2001년 의약품, 의료기기 개발 및 인허가 컨설팅 서비스 회사로 창업, 2013년 GMP 인증공장을 설립해, 2019년 제2공장 준공을 완료했다. 재생의학 기술 기반으로 의약품, 의료기기, 화장품의 연구, 제조 및 판매사업을 영위하고 있다.

파마리서치 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

파마리서치 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>