Update2026.07.06 월

[버핏연구소=손민정 기자] 키움증권이 11일 삼성전자(005930)에 대해 "범용 메모리 가격 상승과 파운드리 흑자 전환으로 시장 기대치를 상회할 것"이라며 투자의견 '매수'를 유지하고 목표주가를 33만원으로 '상향'했다. 삼성전자의 전일종가는 26만8500원이다.

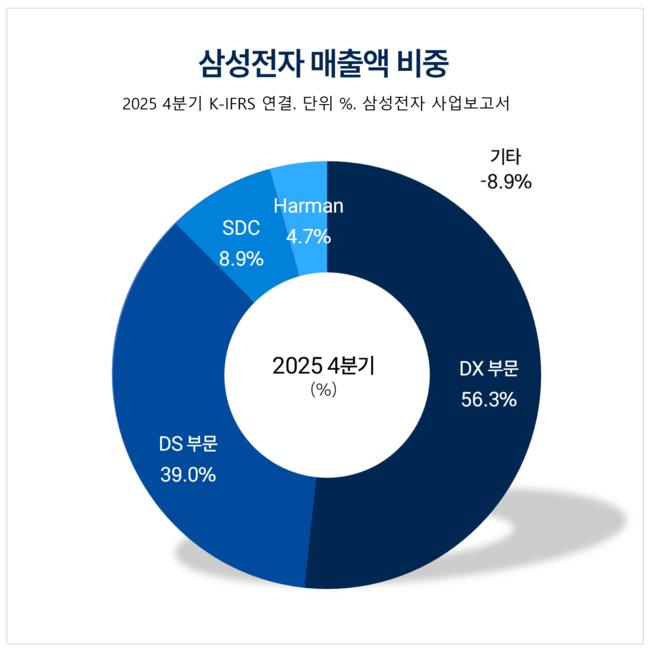

삼성전자 매출액 비중. [자료=삼성전자 사업보고서]

삼성전자 매출액 비중. [자료=삼성전자 사업보고서]

박유악 키움증권 애널리스트는 삼성전자가 2분기 실적으로 매출액 181조원, 영업이익 100조원을 기록하며 시장 전망치를 상회할 것으로 전망했다. 범용 D램과 낸드의 가격 상승률이 각각 55%, 72%를 기록하며 전체 실적을 이끌 것이라고 분석했다.

박유악 애널리스트는 "공급 감소 영향으로 모바일 D램의 가격이 76% 급등하고, 낸드는 eMMC, UFS, SSD등 모듈 제품들의 가격이 70%~80% 급등하며 평균 가격 상승을 주도할 전망"이며, "파운드리 및 시스템LSI(S.LSI) 부문 역시 HBM4 베이스 다이와 엑시노스 2600 생산 등에 힘입어 영업흑자 전환이 예상된다"고 설명했다.

박 애널리스트는 "2분기 사업 부문별 영업이익은 DS 부문 98조6000억원, SDC 부문 4000억원을 기록할 것"이며, "DX 부문의 경우 MX/NW 사업부가 1000억원, VD/DA 사업부가 2000억원을 달성할 것"으로 예상했다.

이어 그는 "3분기 실적은 매출액 197조원, 영업이익 108조원으로 성장세를 이어가겠지만, 범용 메모리 가격 상승은 한 자릿수에 그칠 것"이라고 내다봤다. 부문별 영업이익에 대해서는 "DS 부문 106조4000억원, SDC 부문 1조2000억원으로 호조가 예상되나, DX 부문은 원가 부담 탓에 5000억원(MX·NW 4000억원, VD·DA 1000억원) 수준에 머물 것"이라고 분석했다.

삼성전자는 DX, DS, SDC, 하만 등의 사업 부문을 운영하는 글로벌 IT 기업이다. 스마트폰, TV, 가전부터 메모리 및 시스템 반도체에 이르기까지 폭넓은 포트폴리오를 구축하고 있다.

삼성전자 매출액 및 영업이익률 추이. [버핏연구소]

삼성전자 매출액 및 영업이익률 추이. [버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>