Update2026.07.06 월

[버핏연구소=홍승환 기자] 하나증권은 한전KPS(051600)에 대해 주당배당금(DSP) 규모가 증가할 가능성을 근거로 투자의견 '매수'를 유지하고 목표주가 6만8000원을 제시했다. 한전KPS의 전일 종가는 5만7100원이다.

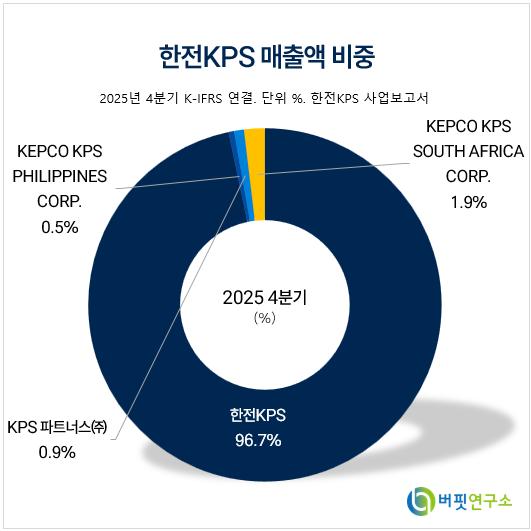

한전KPS 매출액 비중. [이미지=버핏연구소]

한전KPS 매출액 비중. [이미지=버핏연구소]

유재선 하나증권 연구원은 "이번 1분기 매출액은 3524억원을 기록하면서 전년대비 22.4% 증가, 원자력/양수와 해외가 전사 외형 성장을 견인했다"며 "화력부문은 1088억원으로 5% 감소한 반면 원자력/양수는 1499억원으로 45.4% 증가, 송변전은 275억원으로 4.6% 증가, 해외는 360억원으로 15% 증가했다"라고 밝혔다.

이어 "연간 계획예방정비 일정에서 이번 분기 준공 호기는 원자력 4기, 화력 2기로 각각 전년동기와 동일했다"며 "올해 연간 계획은 화력이 97기로 2월 대비 4기 감소, 원자력은 20기로 기존과 같고 영업이익은 370억원으로 전년대비 374.4% 증가, 재료비는 308억원으로 전년대비 146.4% 증가했다"라고 평가했다.

그는 "시공 매출 증가로 자재비가 크게 증가한 것으로 보이고 노무비는 1407억원으로 전년대비 0.1% 감소했다"며 "일시적으로 인력이 감소한 영향, 상반기 인원 충원을 감안하면 향후 감소 효과의 지속 가능성은 높지 않을 전망이다"라고 분석했다.

또 "경비는 1439억원으로 전년대비 13.5% 증가, 계획예방정비공사 단기노무원 급여가 증가 했기 때문이다"며 "영업이익률은 10.5%를 기록해 전년대비 7.8%p 개선, 원가 비중이 높은 대외 매출이 증가함에 따라 전사 이익률은 두 자리 수 초반에 그쳤고 영업외수익은 기부금 증가로 전년대비 감소했으나 영업이익 증가로 세전이익은 개선되었다"라고 덧붙였다.

끝으로 "작년 4업연도 배당은 연간 실적 부진으로 전년대비 감소한 바 있지만 올해는 작년의 기저효과에 더해 경영평가 등급 변화 가능성을 감안하면 주당배당금(DPS) 규모가 증가할 가능성이 존재한다"며 "성과급 관련 영향은 2분기 및 4분기에 영향이 집중되어 6월 하순 발표 되는 경평등급 결과가 바로 반영되기 때문에 관심을 가질 필요가 있다"라고 밝혔다.

한전KPS는 1984년 한국전력공사 전액 출자로 설립된 발전설비정비 전문회사로, 51년간 국내외 다양한 발전설비를 책임 정비해왔다. 화력, 원자력, 송변전 설비 정비를 포함한 토탈(Total) 정비서비스를 제공하고, 필리핀과 남아공 현지법인을 통해 해외 사업을 운영하고 있다. 최근에는 다기종 설비에 대한 정비 데이터와 경험을 바탕으로 현장정비와 기술을 겸비한 정비 수행 능력을 보유하고, 자격제도와 교육을 통해 위상을 강화하고 있다.

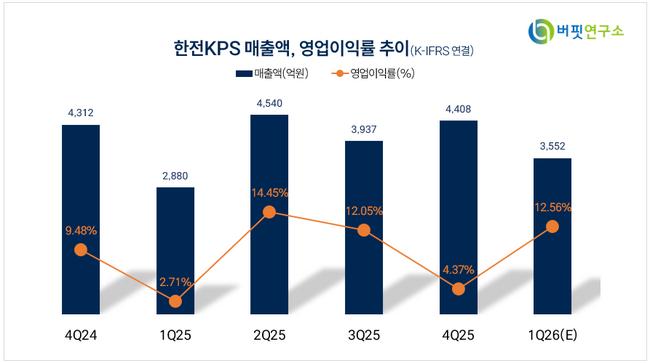

한전KPS 매출액 및 영업이익률 추이. [이미지=버핏연구소]

한전KPS 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>