Update2026.07.06 월

[버핏연구소=권소윤 기자] NH투자증권이 12일 롯데에너지머티리얼즈(020150)에 대해 EV(Electric Vehicle, 전기 자동차)부문의 부진속에서도 ESS(Energy Storage System, 에너지저장장치)와 희로박(반도체 기판 생산에 쓰이는 원재료) 합산 판매 비중이 내년 50%를 돌파할 전망이라며 투자의견 ‘매수’를 유지하고 목표주가를 9만5000원으로 상향했다. 롯데에너지머티리얼즈의 전일종가는 7만5400원이다.

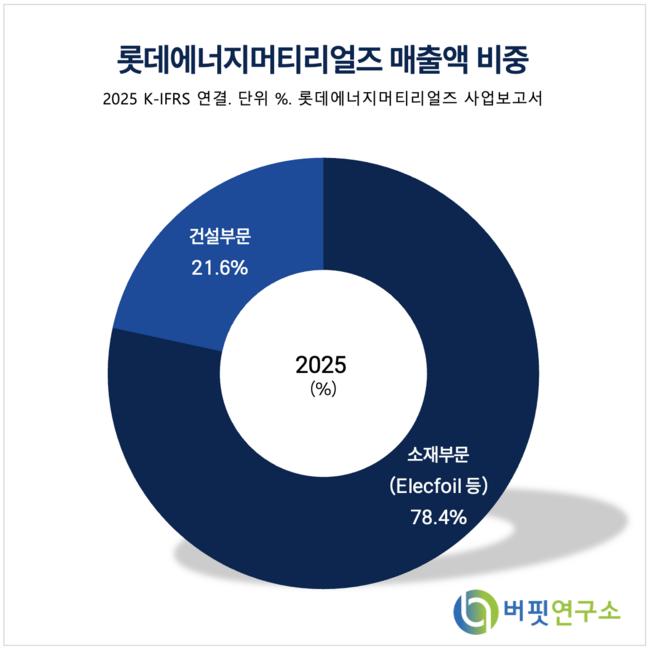

롯데에너지머티리얼즈 매출액 비중. [자료=롯데에너지머티리얼즈 사업보고서]

롯데에너지머티리얼즈 매출액 비중. [자료=롯데에너지머티리얼즈 사업보고서]

주민우 NH투자증권 애널리스트는 “본격적인 희로박과 ESS 성장을 반영해 목표주가를 72% 상향한다”며 “동박(얇은 구리 판, 반도체 기판) 판매량이 올해 2.9만톤(전년 대비 +33%), 내년 4.6만톤(전년 대비 +57%)을 전망한다”고 전했다.

주민우 애널리스트는 “ESS와 희로박 합산 판매 비중은 올해 47%(ESS 31%, 희로박 16%), 내년 53%(ESS 33%, 희로박 20%)로 EV 및 기타 판매 비중이 절반 이하로 내려갈 것으로 보인다”며 “삼성SDI의 북미 라인 전환에 따른 ESS의 낙수 효과와 국내 CCL 업체를 통한 북미 고객사의 희로박 매출 확대가 예상된다”고 설명했다.

주 애널리스트는 “1분기 매출액 1598억원(전년 대비 +1%, 전분기 대비 -6%), 영업손실은 50억원(영업이익률 -3%)이다”며 “컨센서스(시장 전망치 1740억원/-225억원) 대비 매출은 하회하나 영업이익은 상회했다“고 밝혔다.

이어 그는 “유럽 EV향 물류 지연으로 동박 판매량이 가이던스에 미치지 못한 것이 매출액 부진의 원인이다“며 “그럼에도 재고평가 충당금 환입(120억원)과 구리 가격 상승에 따른 스프레드 개선으로 손익은 선방했다”고 설명했다.

끝으로 “희로박의 전방 수요에 맞춰 1만톤 규모의 추가 증설을 검토중으로, 중장기 주요 성장 동력이 될 전망이다”고 전했다.

롯데에너지머티리얼즈는 2차전지, AI용 가속기 소재와 건축물 외벽공사를 수행하는 두 부문으로 구성되어 있다. 소재부문은 전기차, ESS 등에 쓰이는 전지박(판)과 AI 가속기, TV, 컴퓨터, 스마트폰 회로박을 생산하며, 건설부문은 Curtain Wall 공법으로 고층건물 외벽공사를 수행하고 있다.

롯데에너지머티리얼즈 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

롯데에너지머티리얼즈 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>