Update2026.07.06 월

[버핏연구소=홍승환 기자] 하나증권은 롯데관광개발(032350)에 대해 롤링 경쟁력 강화와 하반기 이자비용 감소 가능성을 근거로 투자의견 ‘매수’를 유지하고 목표주가 2만8000원을 제시했다. 롯데관광개발의 전일 종가는 1만9840원이다.

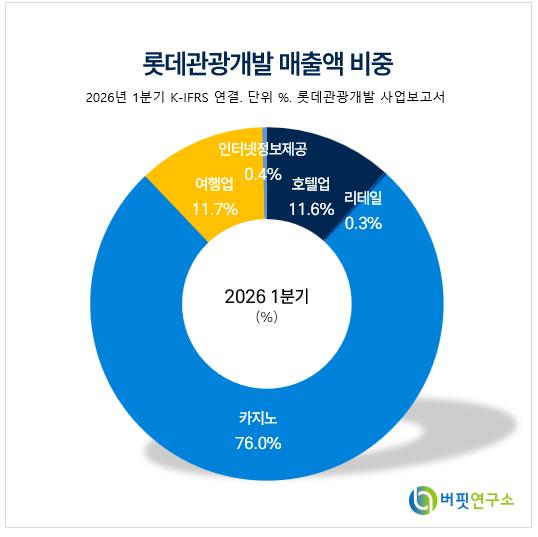

롯데관광개발 매출액 비중. [이미지=버핏연구소]

롯데관광개발 매출액 비중. [이미지=버핏연구소]

이기훈 하나증권 연구원은 “롯데관광개발은 4분기에 이어 1분기 실적도 연달아 부진했다”며 “다만 4월부터 이미 가파른 회복을 보이고 있으며 한일령 수혜와 롤링 경쟁력 강화로 사상 최대 매출액 경신이 재개될 것으로 예상한다”라고 밝혔다.

이어 “하반기부터 조기 리파이낸싱이 가능한 만큼 구조적 이자 비용 감소도 기대된다”며 “레저 업종 내 최선호주를 유지하고, 현 주가는 2027년 예상 PER 약 13배 수준이다”라고 평가했다.

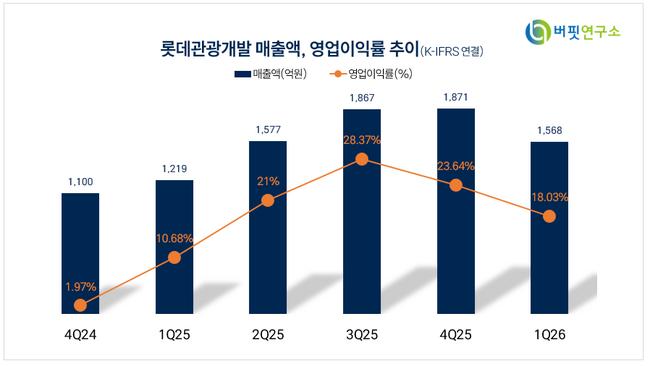

그는 “1분기 매출액과 영업이익은 각각 1562억원, 288억원으로 전년동기대비 28%, 121% 증가했지만 컨센서스인 영업이익 374억원을 하회했다”며 “호텔 부문은 183억원으로 OCC 76%, ADR 24만8000원으로 추정된다”라고 분석했다.

또 “카지노 부문은 1186억원으로 드랍액 6505억원, 홀드율 18.2%를 기록했으며 콤프 비중은 약 45%다”며 “여행 부문은 크루즈가 작년에는 1분기, 올해는 2분기에 반영되면서 183억원으로 부진했다”라고 덧붙였다.

비용 측면에서는 인건비 증가가 부담으로 작용했다. 이 연구원은 “인건비는 348억원으로 전년동기대비 25% 증가했다”며 “1년간 약 360명이 증가했고, 작년 9월 5% 임금 인상 효과가 반영됐다”라고 설명했다.

다만 4월부터 카지노 지표는 회복세를 보이고 있다. 그는 “비수기인 1분기는 월 평균 카지노 매출액이 약 400억원을 기록했지만, 4월은 488억원으로 전년동기대비 49% 증가했다”며 “드랍액은 13% 증가했고 홀드율은 20.6%로 4.9%p 상승했다”라고 밝혔다.

이어 “작년 대비 5만~10만원 테이블을 축소하고 마카오 평균인 20만~30만원 테이블을 확대하면서 홀드율이 구조적으로 상승하고 있는 점도 긍정적이다”며 “5월부터 롤링 사업을 본격 확대할 예정인데, 마카오와 한국의 높은 세율 차이로 마카오보다 더 높은 롤링 커미션을 제공할 수 있어 경쟁력이 높을 것으로 판단한다”라고 평가했다.

끝으로 “이를 위해 관련 팀을 상당히 강화하고 있으며, 6월부터 마카오-제주 노선도 재운항 예정이다”며 “관련 성과를 지켜봐야 하겠지만 연간 카지노 매출 1000억원 이상의 추가 성장 모멘텀이 될 수 있을 것으로 기대한다”라고 밝혔다.

롯데관광개발은 여행, 호텔, 카지노 사업을 영위하는 종합 관광기업이다. 제주 드림타워 복합리조트를 기반으로 외국인 전용 카지노와 호텔 사업을 운영하고 있으며, 크루즈와 패키지 등 여행 사업도 함께 전개하고 있다. 최근에는 제주 국제선 회복, 카지노 테이블 믹스 개선, 롤링 사업 확대를 통해 카지노 부문의 성장성을 강화하고 있다.

롯데관광개발 매출액 및 영업이익률 추이. [이미지=버핏연구소]

롯데관광개발 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>