Update2026.07.06 월

[버핏연구소=손민정 기자] 유안타증권이 18일 LG이노텍(011070)에 대해 "기판 부문이 광학에 이은 제2의 성장축으로 확고히 자리 잡아 구조적인 수익성 개선 국면에 진입했다"며 투자의견 '매수'를 유지하고 목표주가를 85만원으로 '상향'했다. LG이노텍의 전일종가는 73만2000원이다.

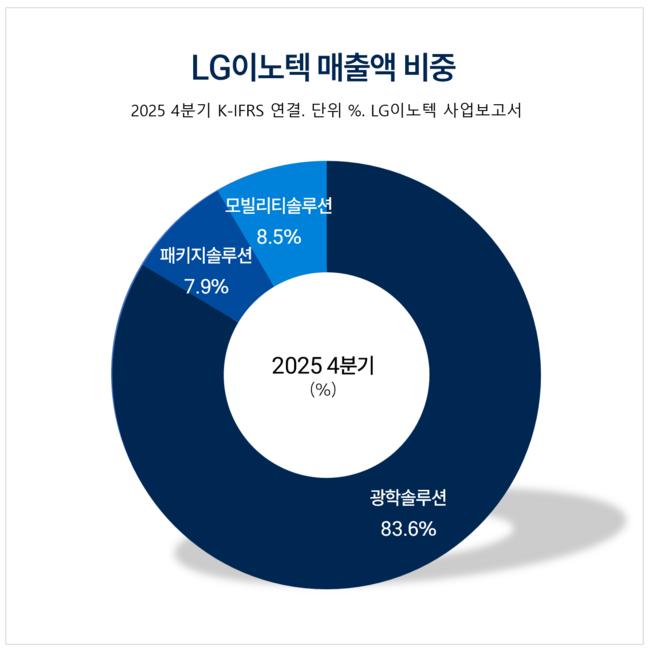

LG이노텍 매출액 비중. [자료=LG이노텍 사업보고서]

LG이노텍 매출액 비중. [자료=LG이노텍 사업보고서]

고선영 유안타증권 애널리스트는 "주력인 무선 주파수 시스템인패키지(RF-SIP) 사업은 5가지 핵심 기술을 바탕으로 글로벌 점유율 1위를 지켰고, 경쟁사 대비 1~2년의 기술 격차를 확보하고 있다"며 "기존 스마트폰 중심에서 인공위성 등으로 응용처가 확대되는 가운데, 가동률 역시 풀캐파(Full Capa) 수준에 근접해 추가 증설이 불가피한 호조세"라고 분석했다.

고선영 애널리스트는 플립칩 스케일 패키지(FC-CSP)와 플립칩 볼그리드 어레이(FC-BGA) 부문에 대해 "FC-CSP는 모바일 AP(Application Processor) 대면적화와 AI 서버 내 메모리 적용 확대로 활용도가 높아졌고, FC-BGA는 올해 전년 대비 2배 이상의 매출 급증이 전망된다"며 "특히 FC-BGA는 기존 PC 칩셋에서 PC CPU로 응용처를 넓혔고, 내년부터는 AI 가속기 및 서버향 공급까지 기대되는 상황"이라고 설명했다.

고 애널리스트는 "최근 테크 세미나를 통해 시장의 주 관심사였던 패키지솔루션 부문의 기술 경쟁력과 향후 생산능력(Capa) 청사진이 명확히 공유됐다"며 "이를 기점으로 기판 사업이 기존 주력인 광학 부문에 이은 확실한 제2의 이익 창출구로 자리 잡았음이 재확인됐다"고 진단했다.

끝으로 그는 "가장 주목할 점은 현재 진행 중인 대규모 증설 계획이 고객사와의 사전 물량 협의 및 자금 투입을 전제로 논의되고 있다는 것"이라며 "업계 내 타이트한 기판 수급 상황 속에서, 수요 가시성이 확실히 확보된 이후에 내린 선제적 증설 결정은 긍정적"이라고 평가했다.

LG이노텍은 광학솔루션, 패키지솔루션, 모빌리티솔루션 사업부를 운영하며 모바일, 자동차, 디스플레이, 반도체, 사물인터넷 관련 부품을 제조·판매한다. 또, 차별화 기술로 신제품 개발 및 제조 경쟁력 향상하며, 자율주행 등 미래 유망 분야에서 신규 사업 기회를 선점하고 있다.

LG이노텍 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG이노텍 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>