Update2026.07.06 월

[버핏연구소=홍승환 기자] 하나증권은 아이씨티케이(456010)에 대해 글로벌 빅테크향 보안칩 공급과 피지컬 AI향 보안 시장 확장 가능성을 근거로 투자의견 ‘매수’를 유지하고 목표주가 4만원을 제시했다. 아이씨티케이의 전일 종가는 1만9590원이다.

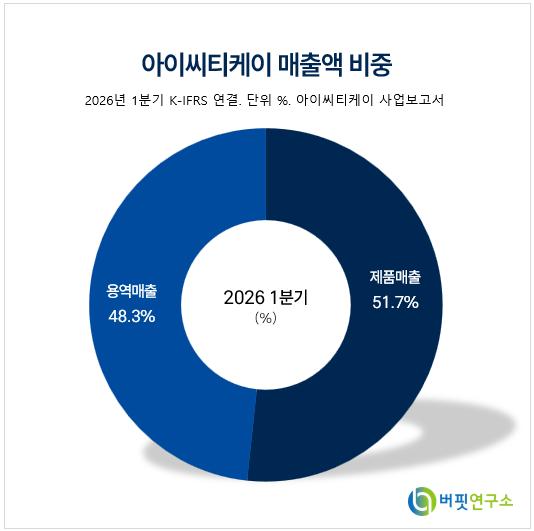

아이씨티케이 매출액 비중. [이미지=버핏연구소]

아이씨티케이 매출액 비중. [이미지=버핏연구소]

김홍식 하나증권 연구원은 “아이씨티케이에 대해 투자의견 매수와 목표주가 4만원을 유지한다”며 “복제 불가능한 VIA PUF 기술을 인정받아 글로벌 빅테크에 보안칩을 사실상 독점 공급하게 됐다”라고 밝혔다.

이어 “이번 빅테크 공급을 레퍼런스로 삼아 글로벌 빅테크 전반으로 고객사를 확대할 것으로 기대한다”며 “카드와 유심(USIM) 위주인 기존 보안칩 업체와 달리 향후 피지컬 AI향 보안 시장 전반으로 매출처 다변화를 추진 중이다”라고 평가했다.

그는 “기존 국내 양자·보안·소프트웨어 업체들은 내수 의존도가 높아 멀티플 확장이 제한됐었다”며 “아이씨티케이는 이번 기회를 발판으로 글로벌 테크 업체로 발돋움하며 급격한 멀티플과 주가 상승이 기대된다”라고 분석했다.

김 연구원은 “아이씨티케이가 글로벌 빅테크에 보안칩을 공급한다”며 “단순히 세컨드 벤더가 아니라 기존 유럽 보안칩 업체들이 공급하던 물량을 대거 확보해 점유율이 80~90%에 달할 예정이다”라고 전했다.

이어 “양자암호 업체는 물론 국내 보안솔루션 업체를 통틀어 봐도 유례가 없는 수준의 공급 계약이다”며 “AI와 양자컴퓨터 발전으로 글로벌 보안 이슈가 대두되며 복제 불가능한 기술력을 가진 아이씨티케이의 VIA PUF 기술력이 크게 인정받은 것으로 보인다”라고 설명했다.

그는 “이를 레퍼런스로 삼아 향후 타 글로벌 빅테크의 IT 기기로 매출처가 확대될 것으로 기대한다”며 “이번 빅테크향 보안칩 공급은 아이씨티케이 주가 급등의 트리거가 될 것으로 예상한다”라고 덧붙였다.

김 연구원은 해외 경쟁사인 대만 이메모리(eMemory) 사례에도 주목했다. 그는 “이메모리는 주력 제품인 네오퓨즈(NeoFuse) 성장세에 힘입어 2020년부터 매출이 크게 성장하면서 주가 역시 2020년 초부터 2021년 말까지 7배 급등한 바 있다”고 밝혔다.

또 “기존 보안칩 이퓨즈(eFuse)의 대체재로 네오퓨즈가 부상했고, TSMC 양산 레퍼런스를 확보한 덕에 윈본드(Winbond), UMC, 삼성 등으로 확장이 용이했다”며 “2019~2020년 중화권 5G와 사물인터넷(IoT) 성장 흐름에 편승한 점도 영향을 미쳤다”라고 분석했다.

끝으로 “아이씨티케이의 PUF 기술이 기존 보안칩을 대체하는 양상인 가운데 전력이 필요 없는 수동소자여서 보안 안정성이 가장 우수하다”며 “이를 레퍼런스로 삼아 글로벌 전반으로 고객사를 확장할 수 있다”라고 평가했다.

그는 “아이씨티케이는 이번 보안칩 공급을 기반으로 로봇, 드론 등 피지컬 AI향 제품 전반에 보안칩을 공급해 피지컬 AI 시대 보안칩 대표주자로 발돋움할 것으로 기대된다”며 “이메모리가 네오퓨즈를 개발 완료한 다음해부터 PBR(주가순자산비율)이 3배에서 15배로 급등했고, 네오퓨즈 매출이 회사 실적을 본격 견인한 2021년에는 PBR 60배를 기록한 점을 감안하면 아이씨티케이도 급격한 멀티플 확장이 예상된다”라고 덧붙였다.

아이씨티케이는 물리적 복제방지기술(PUF)을 기반으로 보안칩과 보안 솔루션을 개발하는 기업이다. VIA PUF 기술을 바탕으로 반도체 보안, 양자보안, 사물인터넷 기기 인증 등 다양한 보안 영역에 대응하고 있다. 최근에는 글로벌 빅테크향 보안칩 공급을 계기로 피지컬 AI, 로봇, 드론 등 차세대 기기 보안 시장으로 사업 확장을 추진하고 있다.

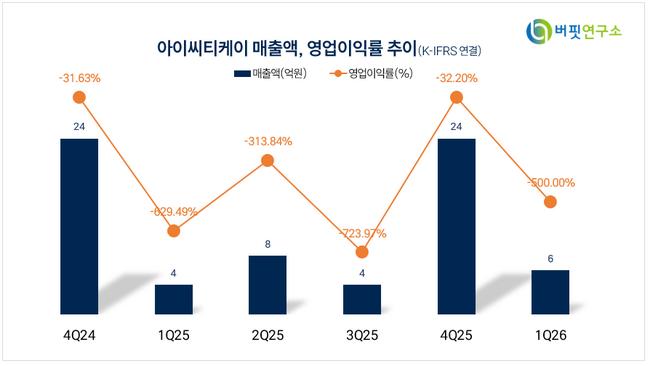

아이씨티케이 매출액 및 영업이익률 추이. [이미지=버핏연구소]

아이씨티케이 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>