Update2026.07.06 월

[버핏연구소=김도하 기자] 대신증권은 20일 알테오젠(196170)에 대해 글로벌 시장에서 검증된 인간 히알루로니다제(ALT-B4) 플랫폼의 독보적 가치와 향후 독점 계약 및 신규 파이프라인 확장에 따른 성장 잠재력을 높게 평가했다. 이에 투자의견 ‘매수’ 및 목표주가 50만원을 제시했다. 알테오젠의 전일 종가는 36만6500원이다.

홍가혜 대신증권 연구원은 “알테오젠은 정맥주사(IV) 제형을 피하주사(SC) 제형으로 변경하는 원천 기술을 보유한 글로벌 탑티어 바이오텍”이라며 “글로벌 블록버스터 의약품인 키트루다(Keytruda)의 SC 제형 전환 계약으로 기술의 상업적 경쟁력을 입증했다”고 분석했다.

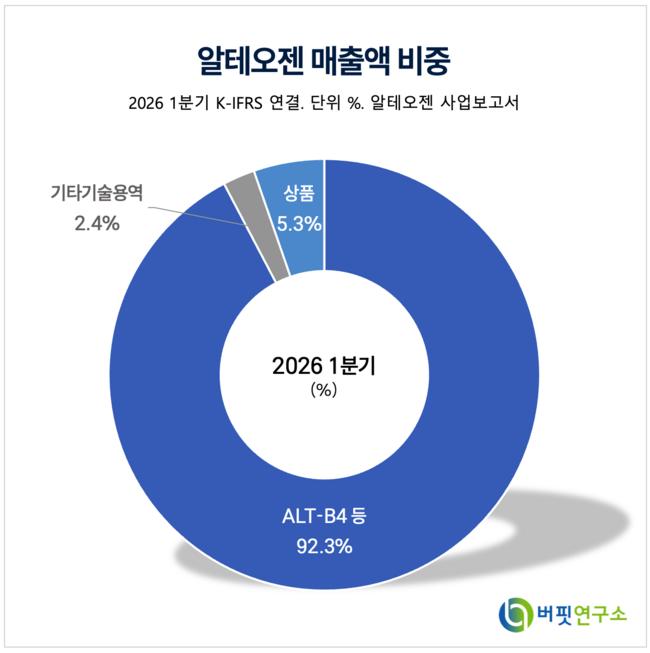

알테오젠 매출액 비중. [자료=버핏연구소]

알테오젠 매출액 비중. [자료=버핏연구소]

그는 “머크(MSD)와의 키트루다SC 독점 계약에 따른 마일스톤 및 로열티 유입이 본격화되며 회사의 이익 체력이 획기적으로 턴어라운드할 것”이라며 “글로벌 면역항암제 시장 내 SC 제형의 가파른 침투율을 감안할 때, 향후 수년간 알테오젠으로 유입될 로열티 수익은 시장의 기대치를 웃돌 가능성이 높다”고 설명했다.

또 “키트루다 외에도 다양한 글로벌 제약사들과 추가적인 ALT-B4 플랫폼 기술 수출(L/O) 논의가 지속되고 있다”며 “최근 항체-약물 접합체(ADC)의 SC 제형화 등 적용 영역이 넓어지고 있어 플랫폼 기업 특유의 확장성이 주가 밸류에이션 리레이팅을 지속적으로 견인할 것”이라고 덧붙였다.

올해 실적 전망은 기술료 유입 확대와 본업의 펀더멘털 강화를 바탕으로 흑자 기조를 이어갈 것으로 예상하며, “단기적인 비용 지출이나 회계적 변수보다는 글로벌 시장에서 누릴 장기적 마진 구조와 독점적 지배력에 주목해야 한다”고 진단했다.

끝으로 “알테오젠은 국내 바이오텍 중 드물게 글로벌 전역에서 대규모 상업화 매출을 일으킬 수 있는 확실한 파이프라인을 확보한 기업”이라며 “글로벌 피어 기업들과 비교했을 때 여전히 풍부한 상승 여력(Upside)을 보유하고 있어 매수 관점 접근이 유효하다”고 분석했다.

알테오젠은 바이오의약품 전문 기업으로, 하이브로자임(Hybrozyme) 기술을 활용한 ALT-B4 플랫폼 사업을 비롯해 바이오시밀러 및 지속형 바이오베터 개발을 주요 사업으로 영위하고 있다.

알테오젠 매출액 및 영업이익률. [자료=버핏연구소]

알테오젠 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>