Update2026.08.02 일

[버핏연구소=홍승환 기자] 하나증권은 오이솔루션(138080)에 대해 일본 FTTH향 물량 확대와 국내 AI-RAN, 5G SA·6G 투자 재개 가능성을 근거로 투자의견 ‘매수’를 유지하고 목표주가 6만원을 제시했다. 오이솔루션의 전일 종가는 3만8200원이다.

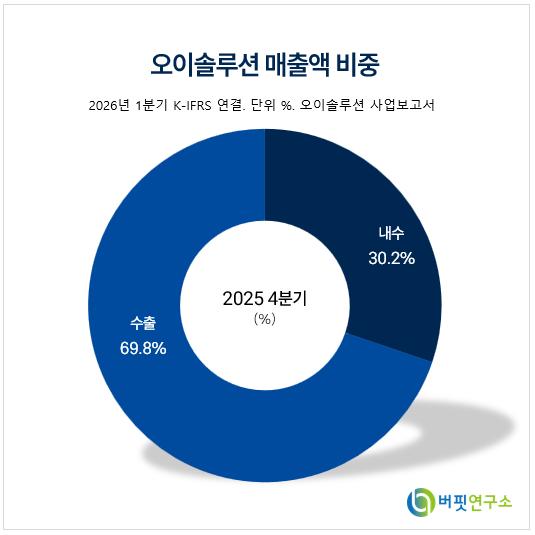

오이솔루션 매출액 비중. [이미지=버핏연구소]

오이솔루션 매출액 비중. [이미지=버핏연구소]

김홍식 하나증권 연구원은 “오이솔루션에 대한 투자의견 매수와 목표주가 6만원을 유지한다”며 “자체 개발한 LD칩을 사용하는 일본 FTTH향 물량 덕분에 매출과 이익률이 모두 개선됐다”라고 밝혔다.

이어 “국내 AI-RAN 보급과 5G SA·6G 경매가 시작되며 내년부터 가시적인 실적 향상이 예상된다”며 “피지컬 AI에 필수적인 CPO와 기지국향 트랜시버를 모두 공급하는 만큼 장기 스토리도 긍정적이다”라고 평가했다.

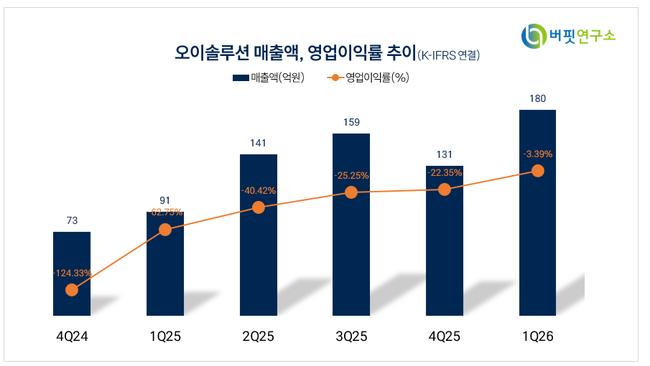

그는 “오이솔루션은 1분기 매출액 180억원, 영업손실 6억원을 기록했다”며 “매출액은 전년동기대비 28%, 전분기대비 26% 증가했고 영업적자는 대폭 축소됐다”라고 분석했다.

또 “자체 개발한 LD칩을 사용하는 일본 FTTH향 트랜시버 물량 덕분에 매출이 회복됨과 동시에 이익률 개선도 진행됐다”며 “오이솔루션은 외부 매입 기준 LD칩 단일 부품이 전체 원자재 매입액의 40~50%, 매출원가의 20~30%를 차지한다”라고 설명했다.

김 연구원은 “올해 매출의 20~30%가 일본 FTTH향 물량으로 전망돼 안정적인 이익 확보가 가능할 것”이라며 “판관비에서 비중이 가장 큰 연구개발비 축소도 이익률 개선에 기여했다”라고 밝혔다.

이어 “이번 엑스포에서 CPO향 고출력 LD칩과 광모듈을 공개한 만큼 중요한 연구개발 과제는 일단락된 것으로 보인다”며 “현재 매출과 비용 흐름이 지속되면 2분기 손익분기점 진입과 동시에 하반기에는 오랜만에 영업이익 흑자가 예상된다”라고 덧붙였다.

내수 무선향 트랜시버 매출 회복 가능성도 긍정적으로 봤다. 그는 “이후 국내에서 5G SA·6G 경매와 AI-RAN 보급이 시작되면 주력인 내수 무선향 트랜시버 매출이 크게 늘어나는 것도 긍정적이다”라고 말했다.

김 연구원은 피지컬 AI 확산도 오이솔루션의 장기 성장 요인으로 제시했다. 그는 “국내외 피지컬 AI 발전 동향을 살펴보면 오이솔루션의 향후 잠재력이 더욱 부각된다”며 “지난 5월 6~9일 AI 엑스포에서 피지컬 AI 관련 유의미한 발전으로 DPU, CPO 등 네트워크 관련 기술이 소개됐다”라고 설명했다.

이어 “자율적으로 판단하는 에이전트 로봇이 출현하려면 예상하지 못한 변수에 스스로 대응할 수 있어야 하고, 범용적인 작업과 공간에서 활동 가능해야 한다”며 “이를 위해서는 모델이 현재 LLM보다 압도적으로 커져 초저지연성을 비롯한 통신 특성에서 자유로울 수 없다”라고 분석했다.

끝으로 “로봇이 월드 모델에 연결되려면 코어든 엣지컴퓨터든 통신망에 연결돼야 하므로 더 많은 기지국이 촘촘하게 설치될 필요가 있다”며 “오이솔루션은 서버에서 기지국에 이르는 통신망의 모든 요소에 사업영역이 걸쳐 있어 피지컬 AI가 큰 기회요인으로 작용한다”라고 평가했다.

그는 “기지국 수가 증가하면 무선용 트랜시버 매출도 증가한다”며 “오이솔루션은 이번 엑스포에서 서버용 고출력 LD·광엔진을 공개했고, LD 시장은 미국과 일본 소수 기업이 독점 중인 가운데 국내에서는 사실상 유일하게 내재화에 성공한 점을 감안하면 향후 큰 성장동력이 될 수 있다”라고 밝혔다.

오이솔루션은 광통신용 트랜시버와 광모듈을 제조·판매하는 통신장비 기업이다. 이동통신 기지국, 유선망, 데이터센터 등에 사용되는 광트랜시버를 공급하고 있으며, 자체 LD칩 기술을 기반으로 제품 경쟁력을 강화하고 있다. 최근에는 일본 FTTH향 물량 확대와 CPO향 고출력 광모듈 개발, AI-RAN 및 6G 투자 확대 기대를 바탕으로 실적 회복을 추진하고 있다.

오이솔루션 매출액 및 영업이익률 추이. [이미지=버핏연구소]

오이솔루션 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>