Update2026.07.13 월

[버핏연구소=홍승환 기자] 하나증권은 SK텔레콤(017670)에 대해 미국 5G SA(단독모드) 도입 기대감과 배당 정상화 가능성을 근거로 투자의견 ‘매수’를 유지하고 목표주가 14만원을 제시했다. SK텔레콤의 전일 종가는 10만400원이다.

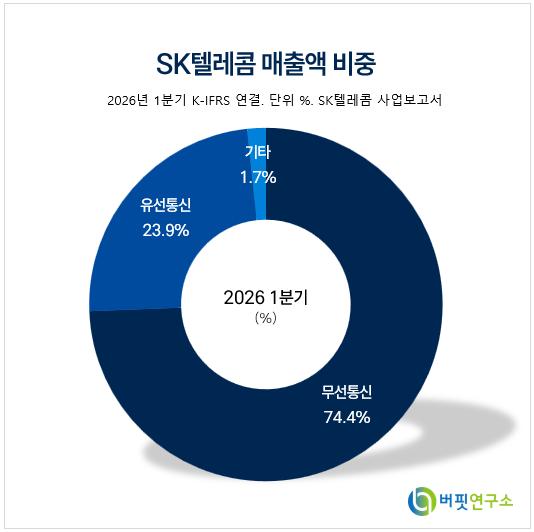

SK텔레콤 매출액 비중. [이미지=버핏연구소]

SK텔레콤 매출액 비중. [이미지=버핏연구소]

김홍식 하나증권 연구원은 “SK텔레콤에 대한 투자의견 매수와 12개월 목표주가 14만원을 유지한다”며 “국내 통신서비스 업종의 12개월 및 6월 최선호주로 제시한다”라고 밝혔다.

이어 “미국에서 5G SA 도입 기대감이 높아질 것으로 예상돼 SK텔레콤에도 수급상 유리한 흐름이 나타날 것”이라며 “낮은 기저로 2분기 연결 영업이익은 전년동기대비 높은 성장이 전망된다”라고 평가했다.

그는 “조기 배당 정상화와 더불어 4분기 이후에는 비과세배당을 통해 실질 배당수익률 향상이 예상된다”며 “피지컬 AI와 양자암호통신 부문에서도 통신 3사 중 가장 우수한 성과를 도출하고 있다”라고 분석했다.

김 연구원은 “단기 코스피 급등 양상이 나타나지 않는 한 6월에는 SK텔레콤이 시장대비 우수한 성과를 낼 가능성이 높다”고 덧붙였다.

미국 5G 주파수 경매도 주요 변수로 제시했다. 그는 “6월 2일 미국에서 5G 주파수 경매가 시작된다”며 “아직 국내에서는 5G 추가 주파수 할당과 신규 주파수 투자, 요금제 개편에 대한 이야기가 없지만 점차 이슈화될 전망이다”라고 전했다.

이어 “미국은 물론 과거 통신 후발주자였던 중국도 5G SA로의 진화를 본격화하고 있다”며 “토큰 기반 AI 요금제 출시를 통해 데이터 위주에서 AI 중심으로 매출 성장의 축을 옮기려 하고 있기 때문이다”라고 설명했다.

김 연구원은 “피지컬 AI 3대 강국을 정책 목표로 삼고 있는 국내 규제기관 입장에서는 긴장할 수밖에 없는 상황이다”며 “올해 여름 국내에서도 하이퍼 AI 네트워크 전략 후속 정책 발표가 있을 것으로 예상된다”라고 말했다.

이어 “하반기 국내외 다수 국가에서 요금제 개편과 함께 AI 중심의 5G SA 시대가 열리는 모습이 연출될 전망이다”며 “통신사 장기 실적 기대감 확산과 함께 멀티플 확장 국면이 펼쳐질 가능성이 높다”라고 평가했다.

그는 “통신 3사 중 유일하게 올해 성장 모멘텀을 보유한 SK텔레콤으로 매수세 유입이 기대된다”며 “6월에는 시장 평균 이상의 수익률 달성이 기대된다”라고 밝혔다.

통신 3사 간 주가 차별화도 지속될 것으로 전망했다. 김 연구원은 “국내 통신 3사 간 주가 차별화 장세가 이어지고 있다”며 “지난해에는 KT 시가총액이 SK텔레콤보다 컸지만 이제는 SK텔레콤 시가총액이 KT의 1.6배에 달한다”라고 설명했다.

이어 “일부에서는 갭 메우기 가능성과 SK텔레콤 고평가론을 거론하지만 현재의 시가총액 격차는 당분간 유지될 가능성이 높다”며 “2026년 기준 기대배당수익률은 SK텔레콤 3.5%, KT 4.4% 수준으로 볼 수 있다”라고 분석했다.

끝으로 “과거에도 주당배당금(DPS) 성장률과 통신부문 이익 성장률은 통신사 기대배당수익률의 차이를 가져왔다”며 “대략 1% 수준의 차이는 당연하게 받아들여졌고, 장기 DPS 성장 기대감의 차이가 각기 다른 배당수익률 밴드를 형성시켰다”라고 밝혔다.

그는 “올해 DPS와 주주환원총액에서 큰 변화를 보여줄 업체는 통신 3사 중 SK텔레콤밖에 없다”며 “SK텔레콤의 상대적으로 높은 멀티플과 낮은 배당수익률 밴드 형성은 지속될 가능성이 높다”라고 덧붙였다.

SK텔레콤은 이동통신, 유선통신, 미디어, 엔터프라이즈, AI·디지털 인프라 사업을 영위하는 국내 대표 통신사업자다. 5G 이동통신 가입자 기반과 유무선 네트워크 경쟁력을 바탕으로 통신 본업을 운영하고 있으며, 최근에는 AI 데이터센터, 양자암호통신, 피지컬 AI 관련 네트워크 인프라 등으로 사업 영역을 확대하고 있다.

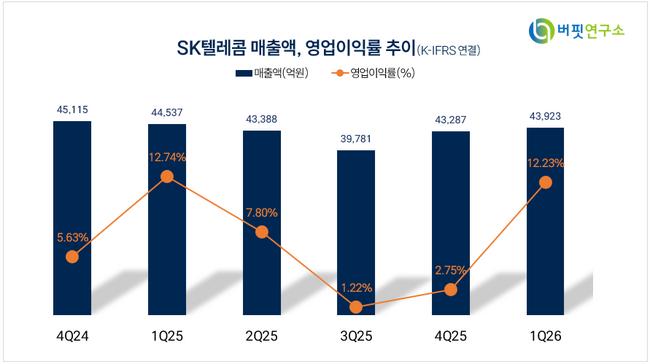

SK텔레콤 매출액 및 영업이익률 추이. [이미지=버핏연구소]

SK텔레콤 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>