Update2026.07.13 월

[버핏연구소=권소윤 기자] 신한투자증권이 28일 현대모비스(012330)에 대해 자동차 부품사를 넘어 피지컬 AI 밸류체인으로 재평가가 기대된다며 투자의견 ‘매수’를 유지하고 목표주가를 90만원으로 상향했다. 현대모비스의 전일종가는 68만8000원이다.

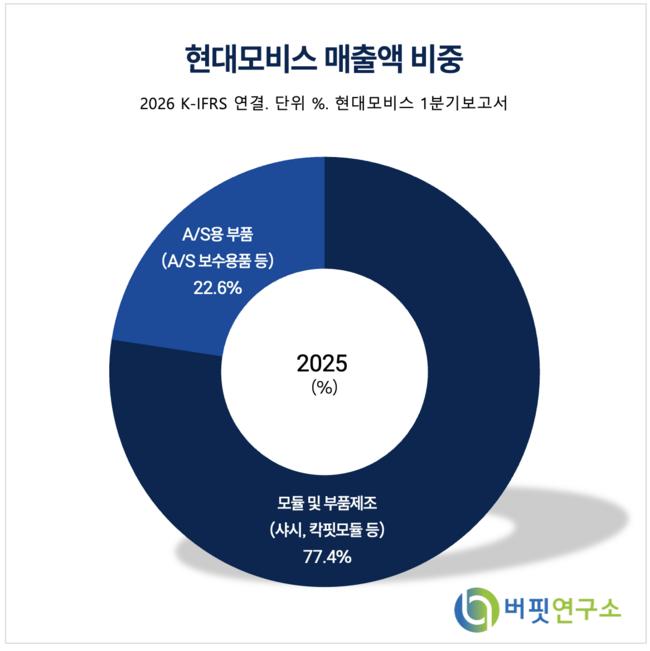

현대모비스 매출액 비중. [자료=현대모비스 1분기 보고서]

현대모비스 매출액 비중. [자료=현대모비스 1분기 보고서]

박광래 신한투자증권 애널리스트는 “기존 자동차 부품사를 넘어 A/S 부품, 전장·전동화 부품, SDV 하드웨어, 로봇 액추에이터, Physical AI 밸류체인으로 재평가될 수 있다”며 “현대모비스가 로봇 밸류체인으로 재평가되는 순간이다”고 전했다.

박광래 애널리스트는 “올해 영업이익은 3조6500억원(전년 대비 +8.6%), 내년 영업이익 4조1000억원(전년 대비 +12.2%)이 기대된다”며 “A/S 부품이 밸류에이션 하단을 지지하는 핵심 현금창출원이다”고 설명했다.

박 애널리스트는 “A/S 부품의 올해 매출액은 29조4000억원(전년 대비 +7.7%), 영업이익 3조5700억원(전년 대비 +8.6%)이 달성 예상된다”며 “안정적인 캐시카우 역할을 하며 전장·자율주행·로봇 투자 여력을 제공할 것“이라고 밝혔다.

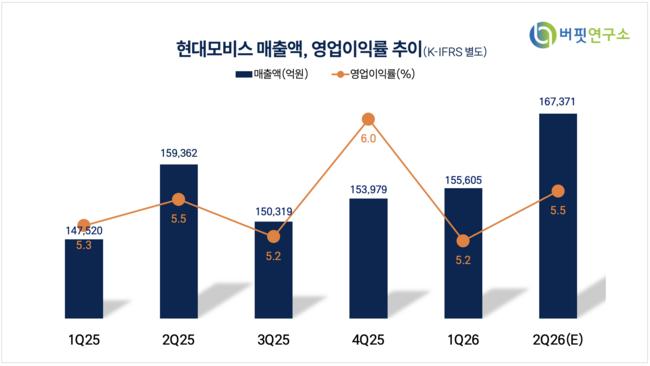

이어 그는 “제조부문은 낮은 수익성이 약점이었으나, 마진 개선 시 이익 레버리지(지렛대 효과)가 크다”며 “모듈·핵심부품 매출을 50조원으로 가정(올해 예상치 50.3조원)하면 영업이익률 1%p 개선만으로 연간 영업이익 5000억원이 증가한다”고 설명했다.

끝으로 “로봇 액추에이터는 주가 재평가의 핵심 요인으로, 보스턴다이내믹스의 ‘아틀라스’ 판매대수를 오는 2030년 5만대로 가정 시, 2조원 이상의 매출 달성이 가능하다”며 “휴머노이드 업체들이 높은 PSR(주가매출비율) 평가를 받고 있는 점을 감안할 때 2조원의 매출만으로도 큰 폭의 주가 재평가가 나타날 전망이다”고 전했다.

현대모비스는 현대자동차그룹의 자동차부품 전문기업이다. 핵심모듈(샤시모듈, 칵핏모듈, FEM)을 현대차·기아에 공급하고, 제동·조향·에어백·램프 등을 글로벌 완성차에 공급한다. 자율주행, 전동화, SDV 등 미래 모빌리티 기술 확보를 위해 R&D 인프라 운영 및 로보틱스 산업으로도 사업을 확장하고 있다.

현대모비스 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대모비스 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>