Update2026.07.13 월

[버핏연구소=손민정 기자] 하나증권이 28일 KT(030200)에 대해 "본사 및 연결 영업이익의 증가 추세가 지속되고 있으나, 단기 주가 상승을 이끌 재료가 부족하다"며 투자의견 '매수'와 목표주가 7만6000원을 '유지'했다. KT의 전일종가는 5만3400원이다.

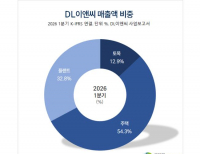

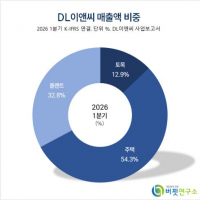

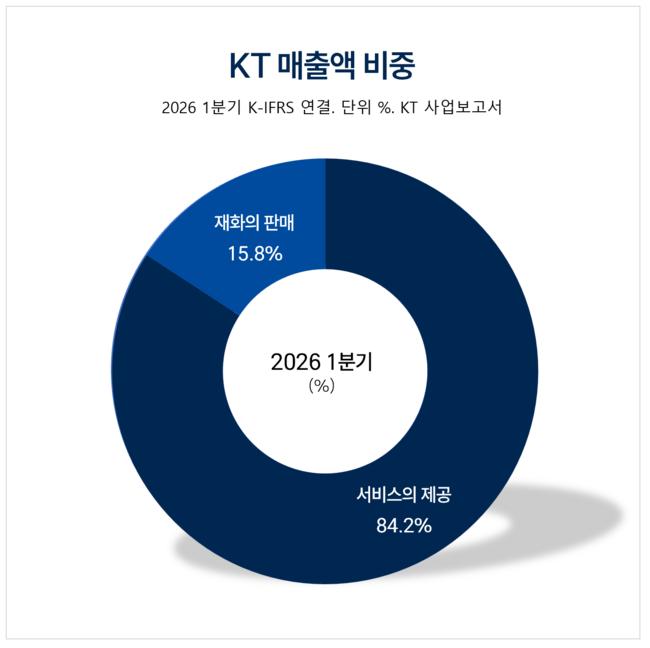

KT 매출액 비중. [자료=KT 사업보고서]

KT 매출액 비중. [자료=KT 사업보고서]

김홍식 하나증권 애널리스트는 최근 KT 주가가 부진한 상황에 대해 "장기적 인건비 및 제반 경비 안정화 흐름, 지속적인 배당 종가에 대한 기대가 소멸했기 때문"이라고 분석했다.

김홍식 애널리스트는 세부적인 주가 부진 요인에 대해 "올해 통신 영업 태스크포스(TF)로 배치됐던 2300명에 대한 본업 복귀 조치가 이뤄지며 내년부터 재차 인건비가 증가할 가능성이 높아졌고, 기대했던 자사주 소각분의 배당금 전환 지급도 이뤄지지 않으면서 당장 주가 상승을 일으킬 만한 강력한 트리거가 일시적으로 소멸했다"고 설명했다.

김 애널리스트는 장기 투자 전략을 권하며 "현재 가격 메리트를 제외하면 단기 모멘텀이 부족하지만, 현 수준에서는 매도보다 2027년 이후를 내다볼 필요가 있다"며 "2026년 5G 단독모드(SA) 열기가 통신장비주를 거쳐 향후 통신서비스주로 옮겨갈 가능성이 높기 때문"이라고 진단했다.

끝으로 그는 "내년에는 국내 5G 추가 주파수 경매와 AI 위주의 요금제 개편이 이뤄지며 가입자당평균매출(ARPU) 상승 기대감이 다시 커질 전망"이라며 "당분간 경쟁사 대비 상대적 저평가 현상은 감수해야겠지만, 성장 기대감으로 멀티플 확장이 일어날 내년까지 보유하는 전략이 바람직하다"고 평가했다.

KT는 유무선 통신 사업을 기반으로 하는 국내 대표 통신 플랫폼 기업이다. 최근에는 통신 본업의 안정적인 수익 창출력을 바탕으로 AI, 클라우드, 미디어·콘텐츠 등 비통신 분야로 사업 영역을 성공적으로 확장하며 디지털 플랫폼 기업으로의 구조적 전환을 가속화하고 있다.

KT 매출액 및 영업이익률 추이. [자료=버핏연구소]

KT 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>