Update2026.07.06 월

[버핏연구소=홍승환 기자] KB증권은 SK텔레콤(017670)에 대해 AI 서비스에 따른 가입자 락인 효과와 ARPU(가입자당평균매출) 증가 가능성을 근거로 투자의견 ‘매수’를 유지하고 목표주가 13만원을 제시했다. SK텔레콤의 전일 종가는 9만6900원이다.

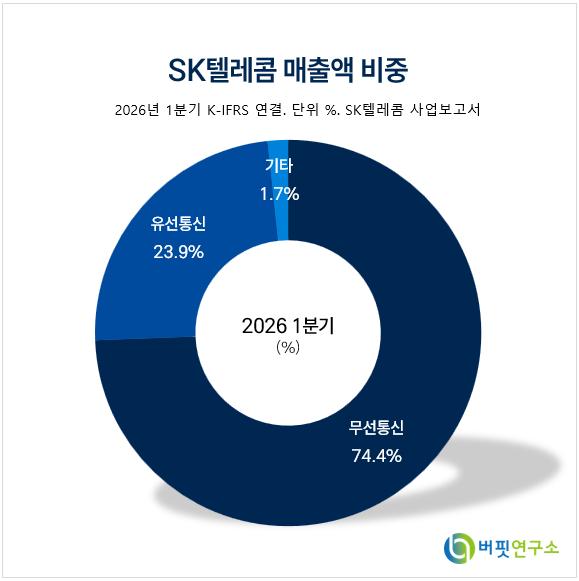

SK텔레콤 매출액 비중. [이미지=버핏연구소]

SK텔레콤 매출액 비중. [이미지=버핏연구소]

김준섭 KB증권 연구원은 “SK텔레콤에 대해 투자의견 매수와 목표주가 13만원을 유지한다”며 “최근 SK텔레콤의 자회사 SK브로드밴드가 운영하는 AI 데이터센터에 대해 관심이 증가하고 있다”라고 밝혔다.

이어 “SK브로드밴드의 AI 데이터센터인 울산과 구로 데이터센터는 2027년 하반기부터 가동이 시작될 예정”이라며 “두 데이터센터가 완전히 가동되는 2031년부터 연결 영업이익에 1조1000억원 이상 기여할 것으로 예상한다”라고 평가했다.

그는 “여기에 더해 SK텔레콤은 K-AI 후보 사업자로서 AI 모델 생태계를 구축하고 있다는 점에도 주목할 필요가 있다”고 분석했다.

김 연구원은 “고도화된 A.X 모델은 월간활성이용자수(MAU) 1000만명을 보유한 에이닷을 통해 SK텔레콤 가입자 2300만명에게 별도의 사용자 획득 비용 없이 배포된다”며 “AI 서비스를 요금제와 번들링하면 두 방향으로 매출에 기여한다”라고 전했다.

이어 “첫째, AI 기능이 차별화 포인트가 돼 가입자 이탈을 줄이고 신규 유치를 돕는다”며 “둘째, 에이닷노트 유료화 등 AI 부가 서비스와 상위 요금제 전환을 통해 ARPU를 끌어올린다”라고 설명했다.

그는 “통신은 고정비 비중이 높은 산업이기 때문에 추가 가입자나 ARPU 상승분의 상당 부분이 곧바로 영업이익으로 연결된다”라고 덧붙였다.

자체 AI 인프라를 통한 비용 구조 개선도 긍정적으로 봤다. 김 연구원은 “K-AI 프로젝트 참여 과정에서 개발되는 모델을 자체 AI 데이터센터에서 구동하면 비용 구조에서 구조적 우위를 만들 수 있다”고 밝혔다.

이어 “외부 빅테크 모델을 API로 호출하는 사업자는 트래픽이 늘수록 모델 사용료가 비례해 증가하지만, SK텔레콤은 A.X를 자체 인프라에서 운영해 변동비가 낮아지는 구조다”라고 분석했다.

또 “AI 컨택센터(AICC), 내부 업무 자동화 등 자사 운영에 모델을 적용하면 인건비와 운영비 절감 효과도 발생한다”며 “AI 서비스 사용량이 늘수록 마진이 개선되는 구조”라고 평가했다.

기업간거래(B2B) AIX 사업도 추가 성장 요인으로 제시했다. 김 연구원은 “B2B의 AIX 사업에서 A.X는 직접적인 매출원이 될 수 있다”며 “AIX 매출은 2025년 약 2000억원이며, AI 클라우드가 약 3분의 2, AICC와 AI비전 등이 600억원 이상을 차지한다”라고 밝혔다.

이어 “만약 K-AI 톱2까지 선정된다면 공공 AX 사업에 우선 참여 자격까지 더해지면서 매출 풀이 한층 확대된다”며 “B2B 솔루션은 고마진 영역이어서 매출 증가가 이익 증가로 직결되는 강도가 가장 높다”라고 설명했다.

실적 전망도 우호적이다. KB증권은 SK텔레콤의 올해 연결 매출액과 영업이익을 각각 18조1660억원, 1조9460억원으로 전망했다. 이는 전년대비 각각 6.2%, 81.3% 증가한 수준이다. 내년 매출액과 영업이익은 각각 18조9470억원, 2조1130억원으로 추정했다.

김 연구원은 “목표주가는 12개월 선행 주당순자산가치(BVPS) 6만3250원에 멀티플 2.1배를 적용해 산정했다”며 “목표주가 도달 시 주가수익비율(PER)은 22.3배 수준”이라고 평가했다.

SK텔레콤은 이동통신, 유선통신, 미디어, 엔터프라이즈 사업을 영위하는 국내 대표 통신사업자다. 이동통신 가입자 기반과 SK브로드밴드를 통한 유선·미디어 사업을 바탕으로 안정적인 현금흐름을 창출하고 있으며, 최근에는 에이닷, A.X, AI 데이터센터, AICC, AI 클라우드 등 AI 기반 서비스와 인프라 사업을 확대하고 있다.

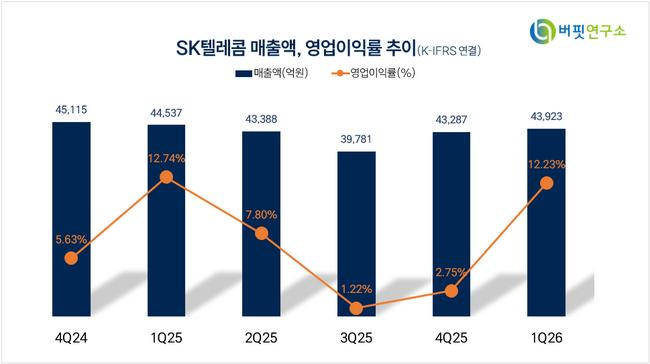

SK텔레콤 매출액 및 영업이익률 추이. [이미지=버핏연구소]

SK텔레콤 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>