Update2026.06.23 화

[버핏연구소=홍승환 기자] 유진투자증권은 SK하이닉스(000660)에 대해 메모리 수급 부족 심화와 고대역폭메모리(HBM) 가격 상승을 근거로 투자의견 ‘강력 매수(Strong Buy)’를 유지하고 목표주가를 370만원으로 상향했다. SK하이닉스의 지난 종가는 238만2000원이다.

SK하이닉스 매출액 비중. [이미지=버핏연구소]

SK하이닉스 매출액 비중. [이미지=버핏연구소]

손인준 유진투자증권 연구원은 “SK하이닉스의 2분기 영업이익은 62조8000억원으로 전분기대비 67% 증가할 것으로 전망한다”며 “분기별 성과급 충당금을 반영한 추정치로, 2분기 기준 경쟁사 대비 낮은 수준의 범용 D램 평균판매단가(ASP) 상승률을 기록한 것으로 추정된다”라고 밝혔다.

이어 “범용 D램 ASP는 전분기대비 41%, 낸드 ASP는 58% 상승할 것으로 예상된다”며 “분기별 가격 협상 과정에서 단기적인 성과 차이가 나타날 수 있으나 이후 상쇄 가능할 것”이라고 평가했다.

그는 “HBM4 출하 지연도 2분기 실적에 영향을 미친 것으로 보이지만 최근 고객과의 스펙 조정 및 물량 공급 협의가 빠르게 진행되고 있다”며 “하반기 램프업 속도는 가속화될 것으로 추정한다”라고 분석했다.

유진투자증권은 SK하이닉스의 올해 영업이익을 275조5000억원으로 전망했다. 이는 전년대비 481% 증가한 수준이다.

손 연구원은 “3분기 범용 D램과 낸드 ASP 상승률 전망치를 각각 전분기대비 25%, 19%로 상향 조정했다”며 “기존 전망치인 9%, 10%보다 높은 수준”이라고 설명했다.

이어 “최근 중앙처리장치(CPU) 수요 강세와 베라 루빈(Vera Rubin) 램프업, 하이엔드 스마트폰 업체 중심의 물량 확보 경쟁 등으로 메모리 쇼티지 강도가 심화되고 있는 것으로 파악된다”라고 밝혔다.

그는 “최근 구글이 850억달러 규모의 유상증자를 발표하며 인공지능(AI) 설비투자 확대에 속도를 높이고 있다”며 “이러한 움직임은 다른 빅테크 업체에도 확산돼 메모리 물량 확보 경쟁이 심화될 것”이라고 평가했다.

내년에는 HBM 가격 상승이 실적 성장을 이끌 것으로 내다봤다. 유진투자증권은 SK하이닉스의 2027년 영업이익을 459조5000억원으로 전망했다. 이는 올해 전망치보다 67% 증가한 수치다.

손 연구원은 “2027년 HBM 혼합 ASP 전망치를 기가비트(Gb)당 2.78달러에서 3.24달러로 상향 조정했다”며 “HBM 가격 급등이 2027년 실적 성장을 이끌 전망”이라고 말했다.

이어 “HBM4의 성공적인 리비전에 이어 HBM4E의 샘플 출하도 하반기 정상 진행될 것으로 보인다”며 “핵심 고객사와의 기술 파트너십도 긴밀히 유지될 전망”이라고 밝혔다.

그는 “SK하이닉스의 2027년 HBM 생산능력(Capa) 비중은 35% 수준으로 업계 평균인 28%를 웃돌 것”이라며 “HBM 영업이익은 올해 23조4000억원에서 내년 91조2000억원 수준으로 확대될 전망”이라고 분석했다.

중국 창신메모리테크놀로지(CXMT) 상장 가능성은 단기 투자심리 변수로 지목했다. 다만 손 연구원은 “CXMT의 상장은 단기적으로 메모리 업종 투자심리에 부정적 영향을 줄 수 있다”며 “하지만 1z나노미터 이후 공정 세대부터 대중 반도체 수출 제재 영향이 극대화되고 있다는 점, CXMT가 2027년부터 HBM 양산에 본격 진입하며 생산능력 잠식 효과가 커질 수밖에 없다는 점을 고려하면 현재의 수급 부족 상황에 반전을 주기는 어려울 것”이라고 밝혔다.

밸류에이션 측면에서는 미국예탁증서(ADR) 상장과 주주환원 확대 가능성에 주목했다. 그는 “SK하이닉스와 마이크론의 컨센서스 기준 12개월 선행 PER은 각각 6.8배, 11.0배 수준”이라며 “다가오는 ADR 상장은 밸류에이션 눈높이 상승에 직접적인 영향을 줄 전망”이라고 설명했다.

이어 “배당 확대 등 대규모 주주환원에 대한 기대감도 커질 것”이라고 덧붙였다.

목표주가 산정에는 2026~2027년 예상 주당순이익(EPS) 평균 45만9651원과 목표 PER 8배를 적용했다. 손 연구원은 “실적 추정치 상향에 따라 목표주가를 370만원으로 상향한다”고 밝혔다.

SK하이닉스는 D램과 낸드플래시 등 메모리 반도체를 개발·생산하는 기업이다. AI 서버용 HBM을 중심으로 고부가 메모리 시장에서 경쟁력을 강화하고 있으며, PC·스마트폰·데이터센터용 D램과 낸드 제품도 공급하고 있다. 최근에는 AI 인프라 투자 확대, 메모리 공급 부족, HBM4와 HBM4E 출하 확대, ADR 상장 및 주주환원 기대가 주요 투자 포인트로 거론되고 있다.

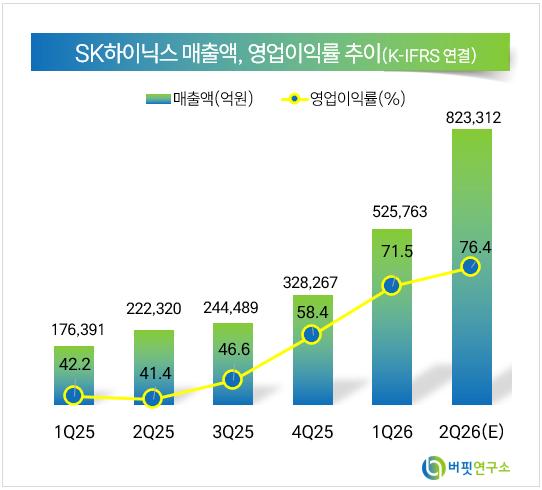

SK하이닉스 매출액 및 영업이익률 추이. [이미지=버핏연구소]

SK하이닉스 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>