Update2026.06.23 화

[버핏연구소=윤승재 기자] 대신증권은 23일 NH투자증권(005940)에 대해 거래대금 증가에 힘입어 올해 2분기 시장 기대치를 웃도는 실적을 기록할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 4만5000원을 유지했다. 전일 종가는 3만800원으로 상승 여력은 46.1%다.

박혜진 대신증권 연구원은 NH투자증권의 2분기 지배주주 순이익을 4685억원으로 예상했다. 전년 동기 대비 82.5% 증가하고 전 분기보다는 1.5% 감소한 규모다. 시장 컨센서스(3905억원)를 20% 웃도는 수준이다.

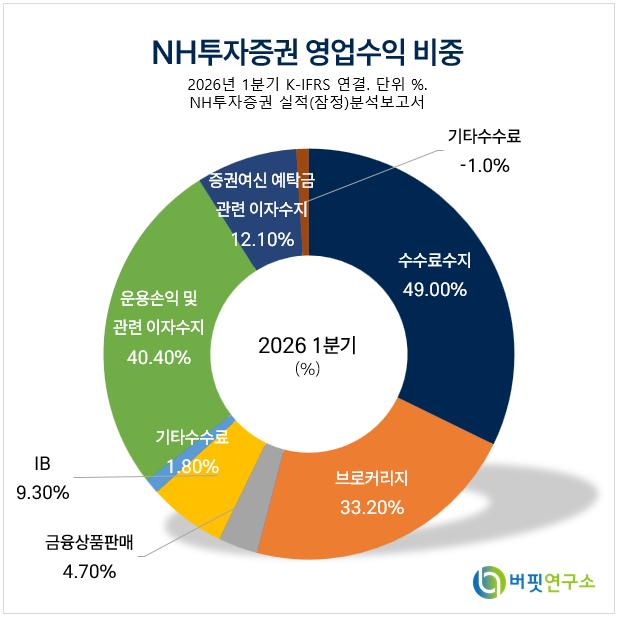

NH투자증권 영업수익 비중. [자료=버핏연구소]

NH투자증권 영업수익 비중. [자료=버핏연구소]

2분기 평균 거래대금이 89조6000억원으로 전 분기 대비 28.6% 늘면서 브로커리지 수수료수익은 5104억원을 기록할 전망이다. 전년 동기 대비 214%, 전 분기 대비 27.6% 증가한 사상 최대 규모다. 랩과 펀드 등 투자형 상품 판매 호조로 자산관리 수수료수익도 견조한 흐름을 이어갈 것으로 분석됐다.

IB 수익은 교보증권 회사채 발행 등 다수의 거래 수행에 힘입어 990억원으로 예상됐다. 전 분기 대비 1.8% 증가하지만 전년 동기 대비로는 23.8% 감소한 수준이다.

상품운용손익은 금리 상승과 1분기 평가·처분이익 소멸 영향으로 전 분기 대비 18.7% 감소한 2200억원을 기록할 전망이다. 다만 금리 상승에 선제적으로 대응해 과거와 같은 운용 적자는 발생하지 않을 것으로 내다봤다.

박 연구원은 “최근 주가 조정으로 주가순자산비율(PBR)이 1배까지 하락해 증권사 평균 1.54배를 크게 밑돌고 있다”며 “배당수익률도 5.8%까지 높아진 가운데 견조한 이익 흐름이 이어져 증권업종 내 투자 매력이 높다”고 평가했다.

대신증권은 NH투자증권의 올해 순영업수익을 3조6020억원, 영업이익을 2조870억원으로 전망했다. 지배주주 순이익은 전년 대비 51.6% 증가한 1조5640억원, 자기자본이익률(ROE)은 14.48%로 추정했다.

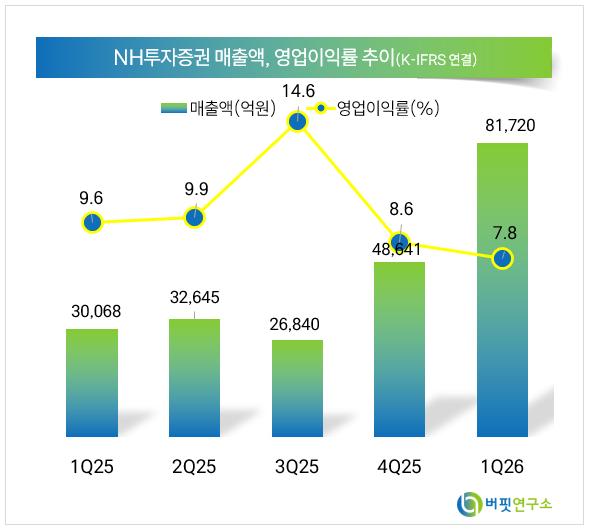

NH투자증권 매출액 및 영업이익률 추이. [자료=버핏연구소]

NH투자증권 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>