Update2026.06.23 화

[버핏연구소=권소윤 기자] 메리츠증권이 23일 두산(000150)에 대해 인공지능(AI) 데이터센터 확산으로 고속 광통신 수요가 커지면서 전자BG(전자소재 사업부)의 기업가치 재평가가 본격화될 것이라며 투자의견 '매수'를 유지하고 적정주가를 260만원으로 상향했다. 두산의 전일 종가는 163만1000원이다.

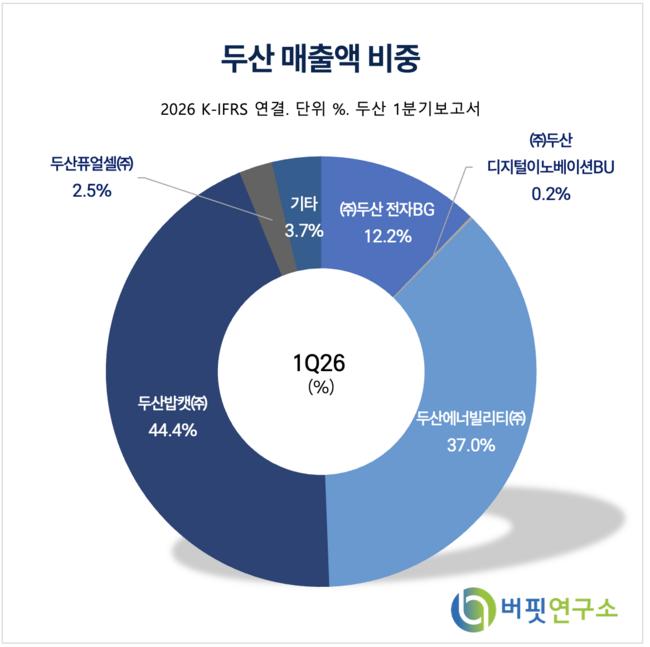

두산 매출액 비중. [자료=두산 1분기보고서]양승수 메리츠증권 애널리스트는 "전자BG는 업계 공급 부족을 바탕으로 원가 상승분을 제품 가격에 전가하면서 높은 수익성을 유지하고 있다"며 "올 2분기 매출액은 6510억원, 영업이익은 2000억원으로 영업이익률(OPM) 30%를 웃도는 수준이 예상된다"고 밝혔다.

두산 매출액 비중. [자료=두산 1분기보고서]양승수 메리츠증권 애널리스트는 "전자BG는 업계 공급 부족을 바탕으로 원가 상승분을 제품 가격에 전가하면서 높은 수익성을 유지하고 있다"며 "올 2분기 매출액은 6510억원, 영업이익은 2000억원으로 영업이익률(OPM) 30%를 웃도는 수준이 예상된다"고 밝혔다.

이어 "6월부터 북미 엔비디아(NVIDIA)향 신제품 공급이 시작돼 평균판매가격(ASP)이 상승하고 있다"며 "광모듈용 제품 비중 확대도 수익성 개선에 기여할 것"이라고 설명했다.

양 애널리스트는 "AI 클러스터(대규모 AI 서버 집합)의 확대는 고속 광통신 수요를 구조적으로 증가시키고 있다"며 "광모듈은 AI 데이터센터의 핵심 인프라로 자리 잡고 있으며, 이를 구성하는 인쇄회로기판(PCB)과 동박적층판(CCL)은 새로운 병목 구간으로 부상하고 있다"고 진단했다.

이어 그는 "800G 제품에는 미세회로 형성 기술인 mSAP(변형 반가산) 공정이 주로 적용되고 있으며, 향후 1.6T 제품은 16층 이상의 고다층 PCB가 요구될 것"이라며 "CCL 역시 초저손실 소재인 M7·M8 등급으로 빠르게 고도화되고 있다"고 설명했다.

더불어 "두산 전자BG는 광모듈용 CCL 시장에서 가장 높은 점유율을 확보한 것으로 파악된다"며 "광모듈 관련 매출은 올해 1분기 344억원으로 전년 대비 10배 이상 증가했고, 연간 기준으로는 1530억원에 달해 지난해보다 4배 이상 성장할 것"이라고 전망했다.

끝으로 "전자BG가 글로벌 CCL 업체들과 동일한 업황 개선 사이클을 누리고 있고 압도적인 수익성을 기록하고 있음에도 주가는 이를 충분히 반영하지 못하고 있다"며 "현재 시가총액에 반영된 전자BG의 기업가치는 여전히 저평가 구간으로, 향후 재평가에 따른 주가 상승 여력이 충분하다"고 밝혔다.

두산은 지난 1933년 설립된 두산그룹의 지주회사다. 자체 사업으로 전자BG를 통해 동박적층판(CCL)을 생산하고 있다. 주요 자회사인 두산에너빌리티, 두산밥캣, 두산퓨얼셀, 두산로보틱스 등을 통해 발전설비, 건설기계, 연료전지, 협동로봇 등 다양한 사업을 영위하고 있다.

두산 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

두산 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>