Update2026.06.23 화

[버핏연구소=김도하 기자] NH투자증권은 23일 한화오션(042660.KS)에 대해 캐나다 잠수함 및 비너스(Venus) FPSO 등 초대형 프로젝트의 수주 결과 발표가 임박하며 글로벌 시장 내 입지 강화가 기대된다고 분석했다. 이에 투자의견 ‘매수’와 목표주가 17만5000원을 유지했다. 한화오션의 전일 종가는 11만6500원이다.

정연승 NH투자증권 애널리스트는 “오는 6~7월 중 캐나다 잠수함 사업과 Venus FPSO 등 두 개의 핵심 프로젝트 수주 결과가 발표될 예정”이라며 “이번 수주에 성공할 경우 후속 수주 기대감 확대와 함께 강력한 주가 모멘텀으로 작용할 것”이라고 밝혔다.

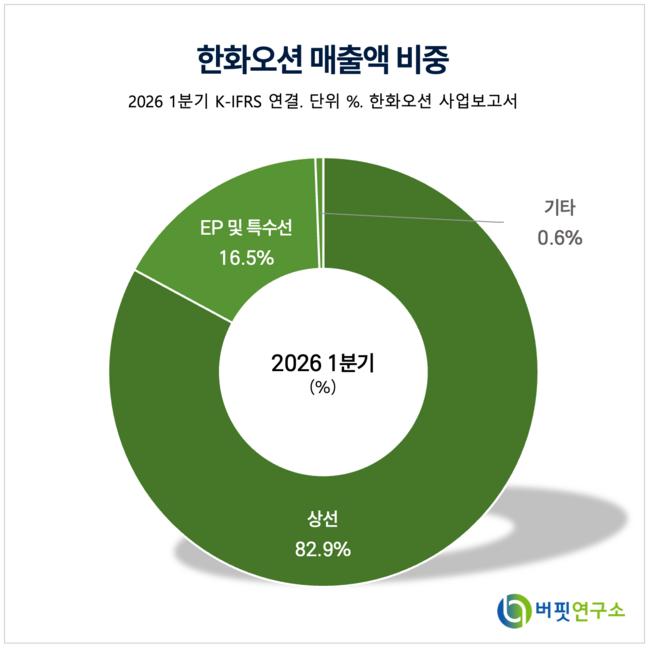

한화오션 매출액 비중. [자료=버핏연구소]

한화오션 매출액 비중. [자료=버핏연구소]

그는 “캐나다 잠수함 사업은 HD현대중공업과 컨소시엄을 구성해 독일 TKMS와 경쟁 중이며 현재 우선협상대상자 선정 단계를 밟고 있다”며 “본계약 체결은 2028년 초, 실제 매출 반영은 2029년 말 이후로 예상되어 단기 실적 기여보다는 나토(NATO) 시장 진입 및 글로벌 레퍼런스 확보 측면에서 의미가 크다”고 분석했다.

또한, “토탈에너지(TotalEnergies)가 발주하는 초대형 해상 원유 생산설비인 Venus FPSO 프로젝트는 네덜란드 SBM 오프쇼어(Offshore)와 경쟁 중이며, 2030년 원유 생산 개시를 목표로 하고 있어 상선 위주의 포트폴리오를 다변화할 기회”라고 덧붙였다.

올해 실적 전망은 상반기 대형 프로젝트들의 수주 성과에 따라 중장기 외형 성장 기울기가 결정될 것으로 예상되며, “특수선 및 해양 플랜트 부문의 글로벌 경쟁력이 입증되는 구간에 진입했다”고 진단했다.

끝으로 “현재 주가는 대형 이벤트 앞두고 기대감과 우려가 공존하며 숨고르기 양상을 보이고 있으나, 수주 성공 시 글로벌 탑티어 조선사로서의 밸류에이션 리레이팅이 가팔라질 것”이라며 “결과 발표가 임박한 지금 시점에서 매수 후 보유 전략이 유효하다”고 분석했다.

한화오션은 한화그룹 계열의 글로벌 종합 조선·해양 기업으로 컨테이너선, LNG운반선 등 상선 건조를 비롯해 잠수함 및 구축함 등 특수선 사업, 초대형 해양 플랜트 제작 등을 사업으로 영위하고 있다.

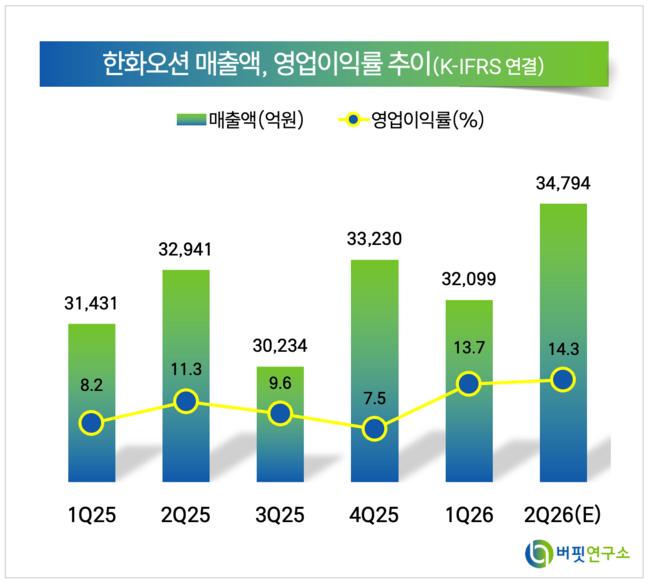

한화오션 매출액 및 영업이익률. [자료=버핏연구소]

한화오션 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>