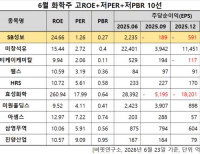

Update2026.06.23 화

[버핏연구소=이승윤 기자] 흥국증권은 23일 현대지에프홀딩스(005440)에 대해 주요 자회사들의 실적이 개선되고 배당이 확대되며 양호한 실적 모멘텀이 이어질 것이라며, 투자의견 ‘매수’를 유지하고 목표주가 2만원으로 상향했다. 현대지에프홀딩스의 전일 종가는 1만3250원이다.

박종렬 흥국증권 애널리스트는 “2분기 연결 매출액 2조1000억원(+5.9%, 이하 전년동기대비), 영업이익 978억원(+31.2%)으로 전분기에 이어 양호할 것”이라며 “별도 부문 영업이익이 견조하고 자회사 중 현대홈쇼핑과 현대그린푸드의 이익이 늘어났기 때문”이라고 밝혔다.

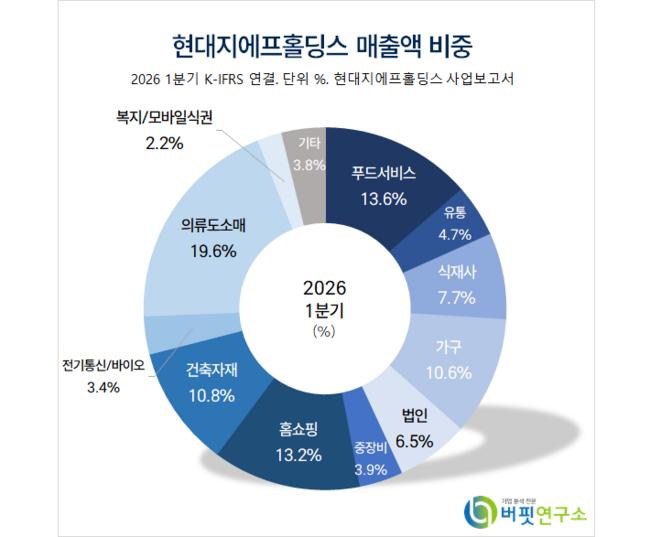

현대지에프홀딩스 매출액 비중. [자료=버핏연구소]

현대지에프홀딩스 매출액 비중. [자료=버핏연구소]

박종렬 애널리스트는 “현대지에프홀딩스는 단일 지주 체제 전환 후 연결 자회사들의 실적 안정화와 배당 확대로 올해도 양호한 실적 모멘텀이 지속 가능할 것“이라며 “올해 연간 매출액 8조5000억원(+4.4%), 영업이익 3503억원(+28.0%)일 것”으로 전망했다.

박 애널리스트는 “현대홈쇼핑, 현대그린푸드, 현대리바트, 현대에버다임 등 주요 자회사 실적이 고르게 개선됐다”며 “별도 부문에서도 부동산 임대와 경영자문 수익 증가로 안정적인 이익 구조가 구축됐다”고 전했다.

끝으로 “올해 들어 주가가 가파르게 올랐음에도 NAV(순자산가치) 대비 할인율은 54.8%이고 향후 12개월 기준 PER, PBR은 각각 7.5배, 0.5배로 여전히 저평가”라며 “향후 주가 재평가 핵심 요인은 자회사 지배력 확대를 통한 지배구조 개선, TSR(총주주수익률) 중심의 주주환원정책 강화, 부동산 히든밸류(압구정 3구역내 상가 부지)”라고 설명했다.

현대지에프홀딩스는 자회사를 통해 푸드서비스, 유통, 식재, 가구, 홈쇼핑, 건축자재, 바이오, 의류, 복지 사업을 운영한다. 자회사는 현대그린푸드, 현대리바트, 현대홈쇼핑, 현대엘앤씨, 현대바이오랜드, 한섬, 현대이지웰 등이 있다.

현대지에프홀딩스. 매출액 및 영업이익률. [자료=버핏연구소]

현대지에프홀딩스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>