Update2026.06.24 수

[버핏연구소=김도하 기자] 삼성증권은 24일 제일기획(030000)에 대해 광고주의 보수적인 집행 기조 속에서도 영역 확장으로 외형 성장세를 지속하고 있다고 분석했다. 이에 투자의견 ‘매수’와 목표주가 2만5000원을 유지했다. 제일기획의 전일 종가는 1만8590원이다.

최민하 삼성증권 애널리스트는 “제일기획의 2분기 영업이익은 시장 컨센서스 하단에 부합할 것으로 예상된다”며 “경기 둔화와 주요 광고주의 예산 통제 속에서도 디지털 중심의 대행 영역을 다각화하며 견고한 방어력을 입증하고 있다”고 진단했다.

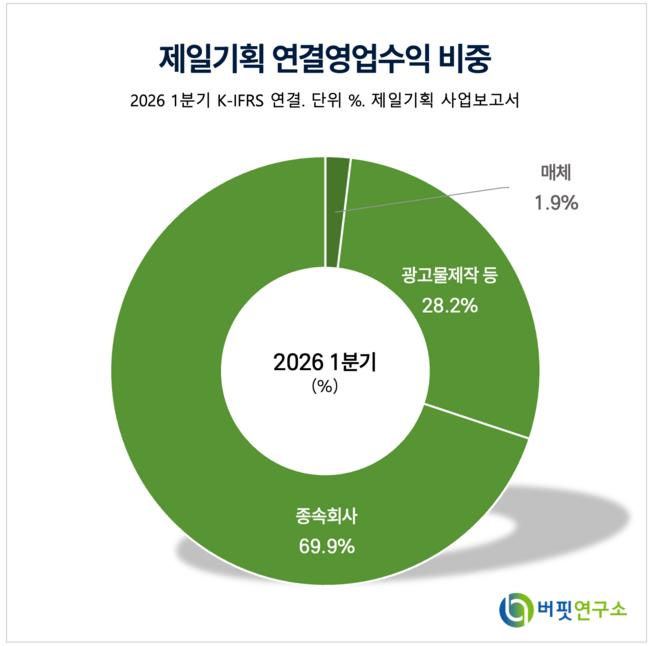

제일기획 연결영업수익 비중. [자료=버핏연구소]

제일기획 연결영업수익 비중. [자료=버핏연구소]

그는 중장기적인 성장 방향성과 주주환원 정책의 매력에 주목했다. “단기적인 업황 부진에 흔들리기보다 오프라인과 온라인을 결합한 통합 마케팅 역량을 강화하고 있다”며 “이는 향후 경기 회복 시 더 가파른 외형 성장을 이끌 발판이 될 것이며, 탄탄한 현금 흐름을 바탕으로 한 주주환원 확대 정책 역시 주가의 하방 경직성을 제공한다”고 설명했다.

올해 실적 전망은 전방 산업의 불확실성 속에서도 비계열 물량 확보와 글로벌 거점 확대로 안정적인 성장을 이어갈 것으로 예상하며, “단순 광고 대행사를 넘어 글로벌 탑티어 마케팅 솔루션 기업으로서의 지배력이 공고해질 것”이라고 진단했다.

끝으로 “현재 주가는 업황에 대한 우려가 과도하게 반영되어 밸류에이션 매력이 높은 구간”이라며 “통합 마케팅 역량 강화와 견고한 펀더멘털을 고려할 때 중장기적 관점에서의 매수 접근이 유효하다”고 분석했다.

제일기획은 삼성그룹 계열의 글로벌 마케팅 솔루션 기업으로 광고 제작, 매체 대행, 디지털 마케팅, 프로모션 등 통합 마케팅 서비스를 제공하고 있다.

제일기획 매출액 및 영업이익률. [자료=버핏연구소]

제일기획 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>