Update2026.06.24 수

[버핏연구소=정지훈 기자] 하나증권이 24일 오리온(271560)에 대해 "비수기에도 중국은 고성장이 이어지고 있으며, 위안화 강세도 실적에 긍정적 영향을 미치고 있다"며 투자의견 '매수'와 목표주가 22만원을 '유지'했다. 오리온의 전일 종가는 12만5500원이다.

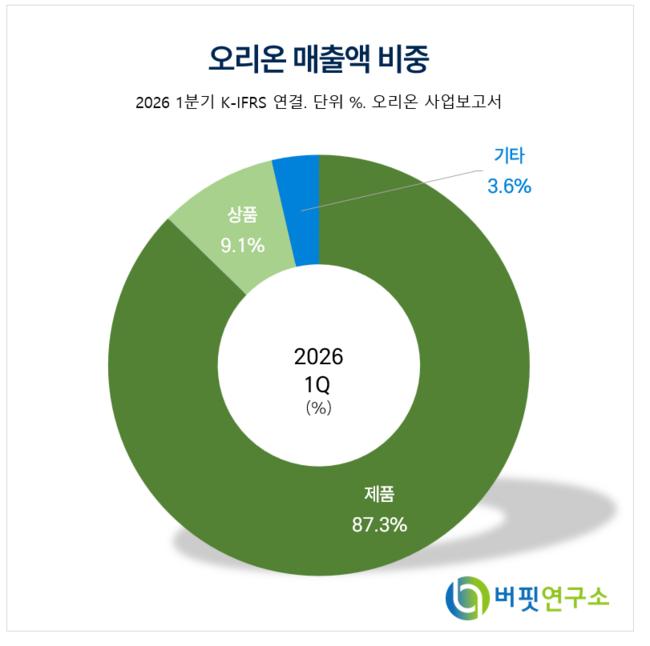

오리온 매출액 비중. [자료=버핏연구소]

오리온 매출액 비중. [자료=버핏연구소]

심은주 하나증권 연구원은 오리온이 2분기 연결기준으로 매출액과 영업이익을 각각 8643억원, 1390억원 기록할 것으로 내다봤다. 4~5월 누계 매출액 및 영업이익은 6037억원, 936억원을 시현했으며, 국가별 매출 성장률은 중국 21.9%(이하 전년동기대비), 베트남 13.9%, 러시아 24.5%를 기록했을 것으로 추산했다.

심은주 연구원은 "국내는 편의점, 균일가 매장 및 이커머스 채널의 고성장에도 불구하고 일부 유통처 납품 제한 이슈가 지속되었다"며 "매출 채권 이슈는 제한적이며 하반기부터 이 이슈는 점차 해소될 것으로 추산한다"고 설명했다.

이어 심 연구원은 "중국은 간식점 등 고성장 채널을 바탕으로 5월에도 견조한 성장을 이어갔다"며 "매출 고성장에 기인해 4~5월 뉴계 손익도 전년동기대비 19.8% 증가했다"고 분석했다. 밍밍헌망 및 완천그룹 향 전용 제품은 지속적으로 출시할 예정이라고 덧붙였다.

베트남에 대해서는 "신제품 및 월드컵 시즌 제품 출시 효과로 전년동기대비 두 자리 수 매출 성장을 시현했다"며 "다만 이란 전쟁에 다른 원자재 및 유틸리티 비용 상승으로 4~5월 누계 손익은 전년동기대비 비슷했다"고 말했다. 5월 기준으로 중동 향 수출이 일부 재개된 가운데, 하반기로 갈수록 유틸리티 등 원가 부담은 완화될 것으로 전망했다.

러시아는 주요 유통사인 X5의 최저가 할인 정책에 대응함에도 불구하고 4~5월 누계 로컬 통화 기준 9% 매출 성장을 보였다고 부연했다. 쇼트닝 등 주요 원가 하락에 기인해 원가율이 유의미하게 하락했으며 동기간 누계 손익이 전년동기대비 큰 폭으로 증가했다고 진단했다.

끝으로 그는 "오리온의 올해 실적 개선 키포인트는 중국"이라며 "중국은 올해 매출 1조4000억원을 상회하며 역사적 매출을 경신할 것으로 전망한다"고 강조했다. 약 10년 만에 두 자리 수 탑라인 성장이 가능해 보인다고 평가했으며, 고성장 중인 간식 및 온라인 채널에서의 보폭 확대가 고무적이라고 언급했다.

오리온은 국내를 대표하는 제과 전문 기업으로 파이, 스낵, 비스킷, 캔디 등 다양한 카테고리의 제품을 생산하고 있다. 중국, 베트남, 러시아 등 현지 생산 기지를 기반으로 글로벌 식품 기업으로서의 지배력을 공고히 하고 있다.

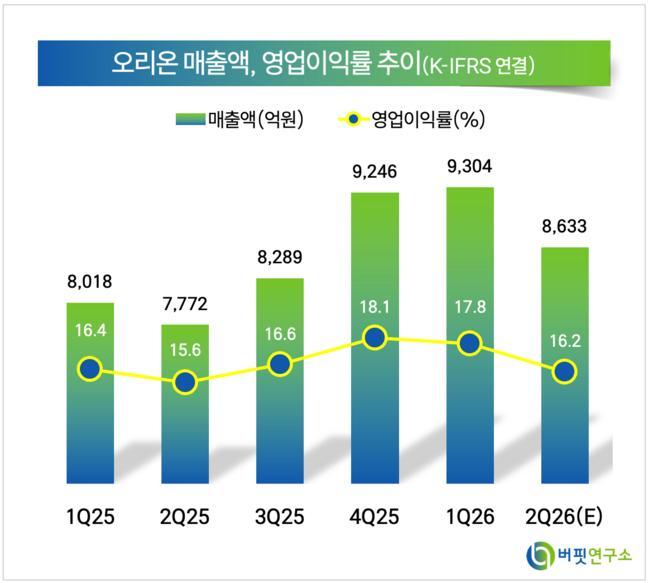

오리온 매출액 및 영업이익률. [자료=버핏연구소]

오리온 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>