Update2026.07.01 수

[버핏연구소=이승윤 기자] 한화투자증권은 30일 현대백화점(069960)에 대해 백화점과 면세점 실적이 성장하고 있고 올해 1분기 롯데쇼핑에게 내어줬던 성장률 순위가 2분기 다시 돌아왔다며, 투자의견 ‘매수’를 유지하고 목표주가를 24만원으로 상향했다. 현대백화점의 전일 종가는 19만3700원이다.

이진협 한화투자증권 애널리스트는 “2분기 영업이익 922억원(+6%, 이하 전년동기대비)을 기록하며 시장 예상 828억원을 상회할 것”이라며 “2분기 내수강세와 외국인 매출액 성장으로 백화점은 기존점 성장률이 16% 증가하며 영업이익이 1184억원(+71%)을 기록할 것”으로 전망했다.

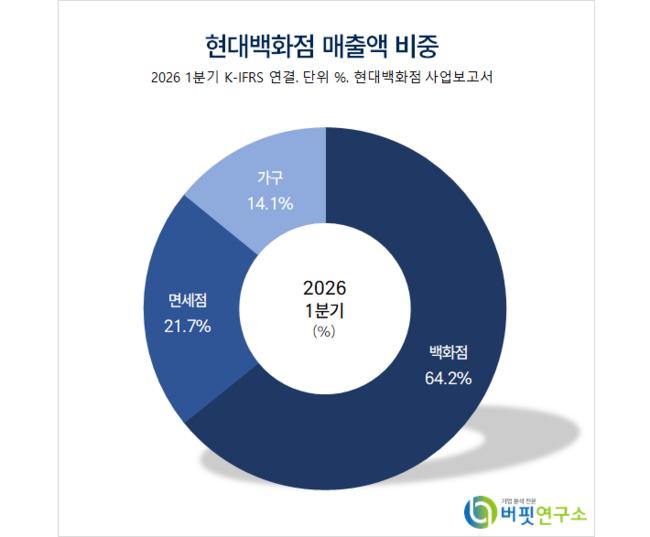

현대백화점 매출액 비중. [자료=버핏연구소]

현대백화점 매출액 비중. [자료=버핏연구소]

이진협 애널리스트는 “면세점은 DF2(인천공항 지점) 진출로 시내점의 구매력이 확대되는 등 시너지 효과가 나타나고 있어 영업이익은 71억원(+84억원)을 기록할 것”이라며 “DF2는 진출 초기 일부 비용 집행에도 손익분기점 이상의 수익성을 시현 중”으로 추정했다.

이 애널리스트는 “지누스는 영업손실 233억원(-524억원)을 기록하며 부진이 지속될 것”이라며 “다만 상호관세 환급이 일부 반영되며 전분기대비 적자폭이 70억원 축소될 것”으로 예상했다.

그는 “럭셔리 매출 비중에 따라 신세계 → 현대 → 롯데 순의 성장률을 보이는 것이 일반적인데 올해 1분기 명동/부산 상권 중심의 외국인 매출액 호조 때문에 이례적으로 경쟁사인 롯데쇼핑 대비 기존점 성장률이 약세였다”며 “2분기부터 현대백화점의 외국인 매출액 성장세도 확장되며 일시적으로 뒤집힌 성장률이 정상화됐다”고 전했다.

끝으로 “백화점 부문의 경쟁사대비 디스카운드 요인이 사라지며 내수/외국인 매출액이 구조적으로 강세를 보이며 나타나고 있는 백화점의 밸류에이션이 확장될 것”이라며 “DF2 신규 오픈에 따른 면세점 사업장 간 시너지 효과, 하반기 지누스 실적 기저가 낮아진다는 점도 긍정적”이라고 밝혔다.

현대백화점은 백화점, 아울렛, 면세점을 운영한다. 전국에 백화점 13개, 아울렛 10개를 운영하고 면세점은 무역센터점, 인천공항점이 있다.

현대백화점. 매출액 및 영업이익률. [자료=버핏연구소]

현대백화점. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>