Update2026.07.14 화

[버핏연구소=이승윤 기자] 신한투자증권은 13일 DL이앤씨(375500)에 대해 관계사 CapEx(자본적 지출) 확대 수혜가 제한적인 상황에서 국내외 발전플랜트, 중동 외 지역 FEED-to-EPC(설계부터 본공사까지 한번에 수주하는 방식) 등으로 수주 방향성이 명확해질 필요가 있다며, 투자의견 ‘매수’와 목표주가 10만원을 유지했다. DL이앤씨의 전일 종가는 6만3300원이다.

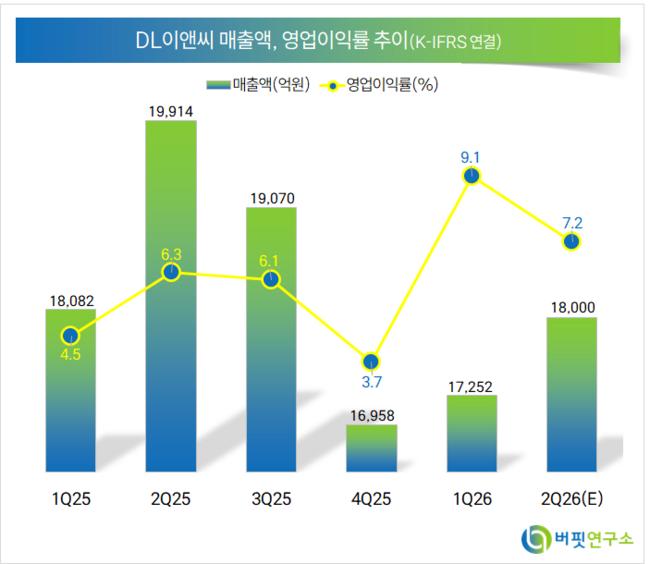

김선미 신한투자증권 애널리스트는 “2분기 연결 매출액 1조8000억원, 영업이익 1301억원으로 영업이익이 시장 예상을 상회할 것”이라며 “지난해 및 올해(올해 누적 5000세대) 착공 증가로 주택 매출액 회복, 일회성 이익 없이도 15% 이상으로 유지되는 양호한 주택수익성(매출총이익률), 국내 플랜트 일부의 원가정산을 통한 수익성 개선(전분기대비 +0.2%)이 나타날 것이고 엑스에너지 지분평가익이 반영되며 순이익이 양호할 것”으로 전망했다.

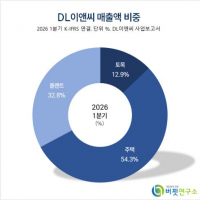

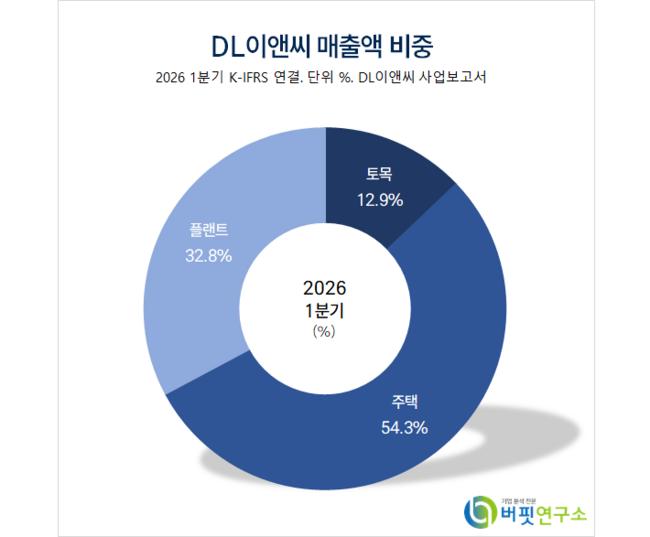

DL이앤씨 매출액 비중. [자료=버핏연구소]

DL이앤씨 매출액 비중. [자료=버핏연구소]

김선미 애널리스트는 “신규수주는 주택은 기대 이상, 플랜트는 다소 부진(누계 7000억원 vs 연간 목표 3조원)할 것”이라라며 “올해 마무리되는 주요 플랜트 공사, 의외로 많은 플랜트 인력, 업계 평균을 상회하는 수익성을 고려 시 연내 3조원의 수주 목표를 달성할 것”으로 예상했다.

그러나 “시장이 원하는 바는 ‘지속 가능’한 수주 규모 확대”라며 “2028년 이후 가시화되는 엑스에너지 핵심 EPC파트너로서의 가치 외에 국내 및 중동 재건 시장에서 DL이앤씨의 수주 전략을 마련하는 것이 중요하다”고 판단했다.

DL이앤씨는 주택, 플랜트, 토목사업을 영위하며 아파트 브랜드 'e편한세상', 'ACRO'를 운영한다. 정유·가스·석유화학·발전 EPC사업, 도로·교량·철도·항만 인프라 건설을 수행하고 있다.

DL이앤씨. 매출액 및 영업이익률. [자료=버핏연구소]

DL이앤씨. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>